Në vitet e fundit, bankat kanë rritur ndjeshëm investimet në letra me vlerë jashtë vendit.

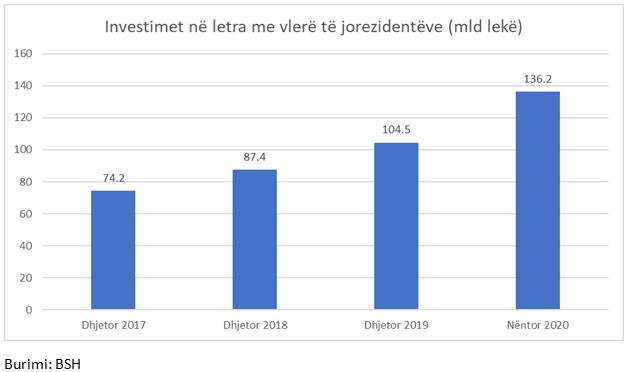

Të dhënat nga Banka e Shqipërisë tregojnë se në fund të nëntorit 2020, vlera e titujve të jorezidentëve në bilancin e bankave arritën vlerën e 136.2 miliardë lekëve, ose rreth 1.1 miliardë eurove.

Që nga fillimi i vitit, këto investime janë zgjeruar me 30% ose afërisht 32 miliardë lekë. Por, rritja e investimeve të bankave në tituj jashtë vendit është një tendencë edhe më e hershme.

Krahasuar me fundin e vitit 2018, këto investime janë rritur me 56%, ndërsa krahasuar me fundin e vitit 2017 kjo rritje është 86%. Statistikat nuk ofrojnë detajim të mëtejshëm për llojin e titujve, megjithatë sipas ekspertëve të sektorit bankar këto investime konsistojnë kryesisht në obligacione me të ardhura fikse dhe me rrezik të ulët.

Rritja e investimit të bankave në tituj jashtë vendit është ndikuar nga disa faktorë, duke filluar nga rritja e qëndrueshme e depozitave në valutë të huaj, që përbëjnë 54% të depozitave totale të sektorit bankar shqiptar. Por, ndërkohë që depozitat në valutë janë rritur, kredia në valutë të huaj vitet e fundit është ngadalësuar, sepse bankat po japin më shumë hua në lekë. Gjatë vitit 2020, pesha specifike e kredisë në lekë u rrit me rreth 2.2 pikë përqindje dhe ajo përbënte më shumë se 52% të portofolit total të huasë për ekonominë.

Kjo tendencë ka shtuar fondet e lira në valutë të huaj dhe tregu shqiptar nuk ofron alternativa të tjera investimi për këto fonde. Në këto kushte, rritja e depozitave në valutë ka shkuar kryesisht për të mbështetur zgjerimin e investimit në letra me vlerë nga emetues të huaj.

Një faktor tjetër me ndikim janë normat e ulëta historike të interesit, që po ndikojnë në zhvendosjen e fondeve në valutë prej vendosjeve (depozitave) në banka të huaja drejt investimit në tituj. Në fund të nëntorit 2020, depozitat në valutë që bankat i mbajnë jashtë vendit ranë në rreth 170 miliardë lekë, nga pothuajse 205 miliardë lekë që kishin qenë në fillim të vitit. Kjo vlerë është më e ulët krahasuar me fundin e vitit 2018 dhe pothuajse në të njëjtat nivele me fundin e vitit 2017.

Në prani të normave reale negative të interesit për mbajtjen e depozitave, bankat kanë preferuar që të tentojnë rritjen e përfitimeve duke investuar më shumë prej fondeve të tyre të lira në tituj. Rritja e investimit në letra me vlerë është favorizuar edhe frenimi afatgjatë i tendencës së kreditimit jashtë vendit. Në fund të nëntorit të vitit të kaluar, portofoli i kredisë jashtë vendit ishte rreth 48 miliardë lekë.

Megjithëse në rritje gjatë vitit 2020, ky portofol ishte larg nivelit prej 84 miliardë lekësh të vitit 2017. Rënia në pjesën më të madhe u ndikua nga ndarja e degës së BKT-së në Kosovë, por edhe nga një ngadalësim i ndjeshëm i tendencës rritëse të periudhës 2015-2017.

Duke filluar nga ky vit, Banka e Shqipërisë do të nisë punën për të ndërtuar një bazë të mirëfilltë të dhënash për titujt e mbajtur nga bankat dhe institucionet e tjera kredituese. Sipas Bankës Qendrore, kjo do të mundësojë të dhëna më të detajuara dhe cilësore për titujt, duke thelluar ekspertizën në zbatim të objektivave të politikës monetare dhe stabilitetit financiar. Krijimi i bazës së të dhënave dhe shfrytëzimi i saj do të mbështetet në rregulloren e Bankës Qendrore Europiane mbi statistikat e titujve. Përshtatja e kësaj rregulloreje pritet të bëhet brenda vitit 2021./E.Shehu

Burimi: Revista Monitor

Bordi i Autoritetit të Mbikëqyrjes Financiare miratoi në mbledhjen e datës 27 janar 2021 Rregulloren “Për funksionimin e sipërmarrjeve të investimeve kolektive të themeluara në Republikën e Shqipërisë, nga shoqëritë administruese të fondeve dhe depozitarët”.

Bordi i Autoritetit të Mbikëqyrjes Financiare miratoi në mbledhjen e datës 27 janar 2021 Rregulloren “Për funksionimin e sipërmarrjeve të investimeve kolektive të themeluara në Republikën e Shqipërisë, nga shoqëritë administruese të fondeve dhe depozitarët”. Banka e Shqipërisë parashikon të investojë rezervën valutore dhe në instrumente të reja financiare.

Banka e Shqipërisë parashikon të investojë rezervën valutore dhe në instrumente të reja financiare.

Shqipëria ka shlyer gjatë muajit nëntor 250 milionë euro të eurobondit të vitit 2015 dhe që maturohej këtë vit, ashtu siç ishte parashikuar. Në fund të muajit nëntor, gjendja e likuiditetit në valutë e qeverisë shqiptare është pakësuar ndjeshëm dhe ndikimin kryesor e ka dhënë pikërisht shlyerja e pjesës së mbetur nga eurobondi i vitit 2015.

Shqipëria ka shlyer gjatë muajit nëntor 250 milionë euro të eurobondit të vitit 2015 dhe që maturohej këtë vit, ashtu siç ishte parashikuar. Në fund të muajit nëntor, gjendja e likuiditetit në valutë e qeverisë shqiptare është pakësuar ndjeshëm dhe ndikimin kryesor e ka dhënë pikërisht shlyerja e pjesës së mbetur nga eurobondi i vitit 2015.