Ministrja e Financave dhe Ekonomisë, Anila Denaj, dhe Guvernatori i Bankës së Shqipërisë, Gent Sejko, kanë zhvilluar një takim virtual me Anna Bjerde, Zv Presidente e Bankës Botërore për Rajonin e Europës dhe Azisë Qendrore.

Sipas njoftimit gjatë këtij takimi Ministrja Denaj, ka bërë një përmbledhje të gjithë masave të marra nga Qeveria për përballimin e dy krizave që kaloi ekonomia shqiptare, si tërmeti i 2019 dhe pandemia e Covid-19.

“Anna Bjerde shprehu mbështetjen e Bankës Botërore ndaj përpjekjeve të Shqipërisë për ekonomi gjithëpërfshirëse dhe të qëndrueshme dhe jetesë më të mirë për të gjithë”, shkruhet në njoftim.

Referuar informacionit të publikuar nga Ministria e Financave të dy palët ndanë opinionin e përbashkët mbi mbështetjen për iniciativat e ekonomisë blu, si dhe më gjerë për programin e Bankës Botërore në vend.

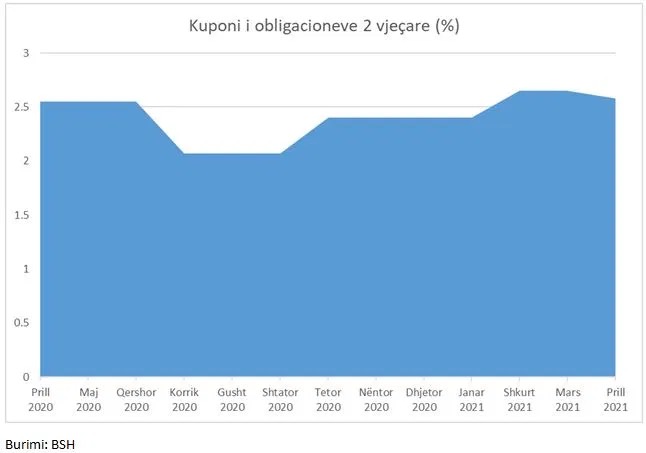

Ministria e Financave njofton se më 08 prill 2021 do të mbahet ankandi i pestë i letrave me vlerë për vitin 2021.

Ministria e Financave njofton se më 08 prill 2021 do të mbahet ankandi i pestë i letrave me vlerë për vitin 2021. Autoriteti i Mbikëqyrjes Financiare miratoi së fundmi regjistrimin e fondit të parë të investimeve alternative në Shqipëri.

Autoriteti i Mbikëqyrjes Financiare miratoi së fundmi regjistrimin e fondit të parë të investimeve alternative në Shqipëri.