Për të lexuar artikullin e plotë klikoni këtu

Për të lexuar artikullin e plotë klikoni këtu

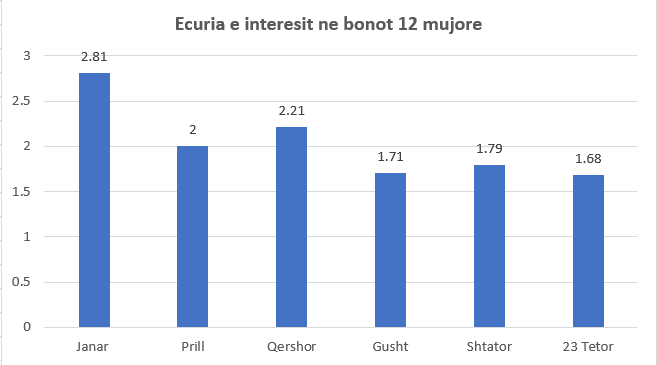

Qeveria siguroi një financim 7.6 miliardë lekë nga emetimi i një bonoje 12 mujore sot kundrejt një interesit 1.68 për qind. Interesi shënoi ulje 0.11 pikë përqindje në raport me ankandin e mëparshëm te datës 4 tetor dhe ulje 1.13 për qind në raport me ankandin e janarit të këtij viti.

Ulja e interesit erdhi për si rezultat i disa faktorëve ku mbi të gjitha shihet se ndikimin më të madhe e ka pasur emetimi i një Eurobondi në tregjet ndërkombëtare së fundmi me vlerë 500 milionë euro, pohojnë burimet nga tregu. Nga kjo shumë 350 milionë euro do të shkojnë për rifinancimin e Eurobondit aktual, ndërsa pjesa tjetër prej 150 milionë eurosh do të përdoret për financimin e deficitit buxhetor.

Në fakt kurba e interesave të borxhit qeveritar ka tendencë ulje në pjesën e dytë të çdo viti për shkak të uljes së fluksit të emetimeve të qeverisë. Afatet e maturimit që kërkojnë rifinancim janë të përqendruara në muajt e parë të vitit. Kërkesa më e lartë për emetim nxit interesa më të larta për gjysmën e parë të vitit, të cilat fillojnë e bien në gjysmën e dytë të vitit për shkak të intensitetit më të ulët për emetime.

Faktori i tjetër lidhet me interesin e lartë të tregut për të investuar në borxhin e qeverisë, për shkak te politikave shtrënguese qe po ndjekin bankat për kredidhënien. Në ankandin e fundit të bonove 12 mujore raporti i mbulimit ishte 1.3, çka do të thotë se bankat ofruan 10 miliardë lekë, kundrejt 7.6 miliardë lekëve që kërkoi qeveria.

Ministria e Financave shprehet se, kosto mesatare e portofolit të borxhit të brendshëm ka vijuar të ulet edhe përgjatë këtij viti për shkak të rifinancimit të titujve afatgjatë që maturohen me tituj me norma interesi më të favorshme.

Për sa i përket zhvillimeve në tregun primar, kërkesa për tituj shtetërorë mbetet ende jo shumë e diversifikuar dhe e bazuar kryesisht tek sektori bankar, por ka një rritje në drejtim të pjesëmarrjes së individëve.

Gjatë ditës së tregtimit të datës 23.10.2018 në Bursën Shqiptare të Titujve ALSE rezultuan këto të dhëna:

Për informacion statistikor më të detajuar në lidhje me të dhënat e tregtimit të datës 23.10.2018 klikoni këtu

Sabina Veizaj – “Zhdukja” e kumarit të çdo lloji me ligj duke nisur nga 1 janari i 2019-ës, do të lërë të lira të paktën gjysmë miliard euro fonde që qarkullonin nga kjo industri. Shifër e bërë publike nga vetë qeveria.

Eksperti i tregjeve financiare Artan Gjergji, këshillon institucionet rregullatore të ndërmarrin fushata informuese dhe edukuese se si qytetarët të investojnë të ardhurat që u teprojnë, në mënyrë ligjore, të mbrojtur dhe të kontrolluar e me norma fitimi të arsyeshme brenda logjikës së tregut.

“Në perceptimin publik ka një ngatërresë të dukshme mes koncepteve gambling (kumarit) dhe investimit. Është tejet e gabuar të vendosësh shenjë barazimi mes tyre. Kumari është një aktivitet i cili makineritë që vë në dispozicion i ka të ndërtuara mbi bazë algoritmesh në mënyrë të atillë që probabiliteti i fitimit të jetë më i madh në favor të atij që e ofron si shërbim. Ndërkohë që në këndvështrimin e lojtarit, probabiliteti për të fituar ose jo është krejtësisht në dorë të fatit. Investimiështë tjetër gjë; bazohet në ekonominë reale. Ti mund të investosh në bono thesari të qeverisë ku ka një mekanizëm fiskal që ka aftësi paguese. Mund të investosh gjithashtu në aksione të kompanive të ndryshme, produktet e të cilave i konsumon çdo ditë, mund të kontrollosh bilancet, etj. Investimi bëhet mbi një analizë të ftohtë, logjikë ekonomike financiare mbi bazë risku. Përgjatë procesit të investimit, qytetari mund ta reduktoje ose diversifikojë riskun duke maksimizuar fitimin”- shpjegon eksperti Gjergji.

Për të ka ardhur momenti gjithashtu kur Institucionet Financiare duhet të jenë agresive në treg me reklama edukuese. “Duhet të jenë më prezent në media institucionet financiare me reklama edukuese që t’u bëhen qytetarëve të ditur avantazhet e të investuarit në mënyrë ligjore dhe me norma fitimi brenda logjikës së tregut dhe të qëndrueshme. Jo shifra stratosferike, brenda një niveli risku që merret përsipër. “- thotë ai.

Gjergji, duke marrë parasysh që industria fitimprurëse e lojërave të fatit po mbyllet si pasojë e një vendimi politik, gjykon se Qeveria ka një rol të rëndësishëm, në orientimin karshi alternativave të tjera për fondet e lira që nuk do të mund të qarkullojnë më në këtë industri. “Qeveria të nxisë zhvillimin e tregut kapital dhe bursës dhe investimin në instrumentat financiarë si mënyrë e shëndetshme për të fituar të ardhura dhe për të pasur ndikim pozitiv në ekonominë e vendit. Lehtësitë fiskale janë instrumenti më i përdorur, duke reduktuar apo bërë zero tatimin mbi te ardhurat e fituara nga investimi në tregjet financiare (capitalgaintax). E ka bërë Bullgaria, Maqedonia, Kroacia.”- thotë Gjergji.

Sipas tij, nëse shifrat marramendëse që qarkullonin në industrinë, tashmë në mbyllje të lojërave të fatit, do të shkonin në investime në institucione financiare apo pasuri të paluajtshme, do t’i jepte ekonomisë së vendit një frymëmarrje të jashtëzakonshme.

“Janë dy grupe lojtarësh në industrinë e lojërave të fatit- thotë Gjergji, një kategori që nuk kanë të ardhura të mjaftueshme dhe futen edhe në borxh për të luajtur kumar, si dhe një kategori tjetër, që luajnë me të ardhurat shtesë që kanë nga burime të ndryshme.” “Kur ky aktivitet të bllokohet përfundimisht, – vijon mendimin Gjergji, qytetarët e kategorisë së parë janë të predispozuar që t’i kthehen konsumit familjar.” “Besoj se deri në një farë pike ata do t’i qëndrojnë vesit. Por, në këndvështrimin ekonomik do isha i kënaqur që kjo kategori të rriste konsumin familjar sepse do të rritej kërkesë – oferta e si rrjedhojë besimi dhe është një tjetër impakt në ekonomi. Jam i bindur që institucionet financiare, asnjëherë nuk pretendojnë të përthithin këtë target grup. Institucionet financiare janë të predispozuar të tërheqin qytetarët me të ardhura të mesme dhe sipër. Atyre që ju teprojnë paratë nga të ardhurat mujore, e për rrjedhojë kanë më tepër mundësi të investojnë në tregjet financiare.”- shpjegon eksperti i tregjeve.

Duke analizuar mënyrat e investimit, ai mendon se aktualisht depozitat nuk janë joshëse sepse interesat janë të ulta dhe kategoria për të cilën flasim është mësuar me norma kthimi të larta. Për Gjergjin sytë mund të kthehen kah fondeve të pensioneve, pasurive të paluajtshme, aksioneve të kompanive të ndryshme duke marrë parasysh riskun përkatës që varet nga masa e investimit dhe norma e fitimit që kërkon të kesh.

Burimi: Gazeta Si

Gjatë ditës së tregtimit të datës 18.10.2018 në Bursën Shqiptare të Titujve ALSE rezultuan këto të dhëna:

Për informacion statistikor më të detajuar në lidhje me të dhënat e tregtimit të datës 18.10.2018 klikoni këtu.

Gjatë ditës së tregtimit të datës 16.10.2018 në Bursën Shqiptare të Titujve ALSE rezultuan këto të dhëna:

Për informacion statistikor më të detajuar në lidhje me të dhënat e tregtimit të datës 16.10.2018 klikoni këtu.

Për të lexuar artikullin e plotë klikoni këtu

Gjatë ditës së tregtimit të datës 11.10.2018 në Bursën Shqiptare të Titujve ALSE rezultuan këto të dhëna:

Për informacion statistikor më të detajuar në lidhje me të dhënat e tregtimit të datës 11.10.2018 klikoni këtu.

Gjatë datës 09.10.2018 në Bursën Shqiptare të Titujve ALSE nuk u ekzekutua asnjë tregtim.

Bursa Shqiptare e Titujve ALSE

Drejtoria e Mbikëqyrjes dhe Menaxhimit të Riskut

Për të ndjekur intervistën e plotë klikoni këtu