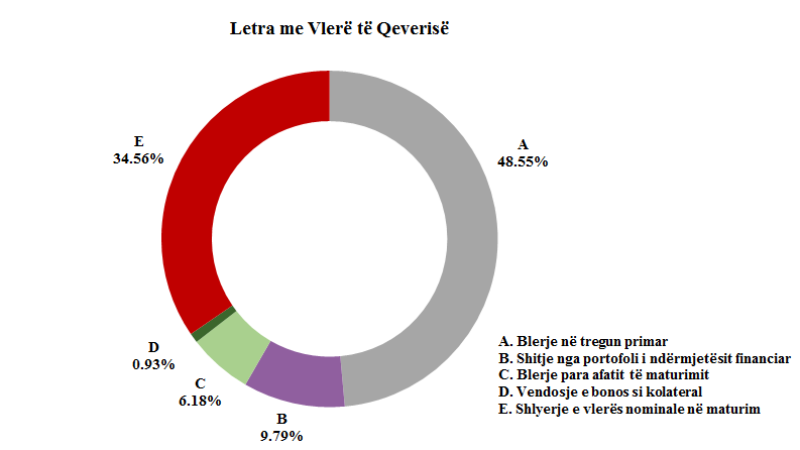

Bursa Shqiptare e Titujve pritet të jetë e gatshme të nisë tregtimin e titujve të kompanive private duke filluar nga muaji maj i këtij viti.

Drejtori i Bursës, Artan Gjergji, thotë se që nga 23 shkurti bursa do të ketë ligjërisht të drejtën për të tregtuar aksione apo obligacione të kompanive private. Megjithatë, tregtimi i titujve privatë do të kërkojë edhe disa muaj kohë, për arsye teknike.

Zoti Gjergji shprehet optimist se qysh këtë vit mund të ketë kompani shqiptare që do të tregtojnë tituj të tyre në Bursë.

Sipas tij, fillimisht tregtimi mund të nisë nga obligacionet, ndërsa tregtimi në Bursë i aksioneve mund të kërkojë ende kohë, kryesisht për shkak të mentalitetit.

Pritshmëritë më të mëdha për sa i takon tregtimit të aksioneve lidhen me kompanitë publike.

Qeveria ka paralajmëruar se një paketë e aksioneve të Operatorit të Shpërndarjes së Energjisë Elektrike do të nxirren në shitje në Bursë.

Zhvillimi i tregut të kapitalit pritet të rrisë aksesin e biznesit në financime dhe, nga ana tjetër, t’i japë publikut shqiptarë më shumë alternativa investimi.

Drejtori Ekzekutiv i Bursës Shqiptare të Titujve Z. Artan Gjergji në një intervistë në Radio Televizionin Shqiptar flet rreth ecurisë së Bursës ALSE për vitin 2018.

Drejtori Ekzekutiv i Bursës Shqiptare të Titujve Z. Artan Gjergji në një intervistë në Radio Televizionin Shqiptar flet rreth ecurisë së Bursës ALSE për vitin 2018.