Fondet e investimit janë një treg që prej vitesh ka hyrë në një fazë stanjacioni. Megjithëse në monedhën Lek, fondet ofrojnë kthime më të mira se depozitat bankare, këto kthime kanë shfaqur një tendencë në rënie në vitet e fundit. Kjo i ka bërë fondet më pak tërheqëse për investitorët shqiptarë

Ersuin Shehu

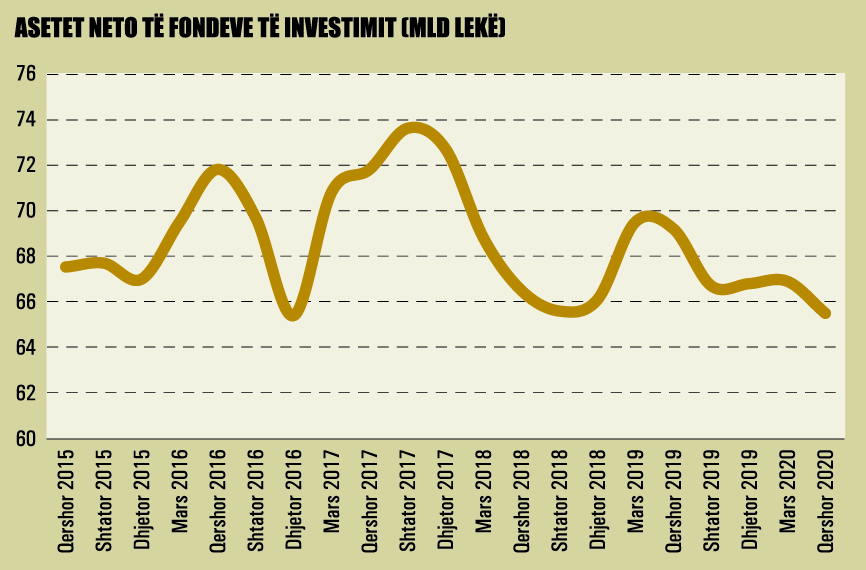

Kriza e COVID-19 ka ndikuar negativisht në tregun e fondeve të investimit, duke theksuar më shumë një ecuri stanjative që karakterizon këtë treg prej vitesh. Të dhënat nga Autoriteti i Mbikëqyrjes Financiare (AMF) tregojnë se asetet neto në mesin e këtij viti kishin vlerën e 65.5 miliardë lekëve, ose 2% më pak krahasuar me fundin e vitit të kaluar. Rënia ka qenë sidomos e përqendruar në tremujorin e dytë të vitit, kur vlera e aseteve neto pësoi rënie me afërsisht 1 miliard lekë.

BURIMI: AMF

Ana pozitive e medaljes është se fondet e kaluan pa pasoja shumë serioze momentin delikat, kur vendi u godit nga pandemia e COVID-19. Sipas drejtuesve të fondeve, në javët e para pati një lloj fluksi kërkesash për dalje nga fondet dhe shitjen e kuotave, të nxitura nga pasiguria e krizës së papritur. Megjithatë, ata shprehen se kjo fazë nuk zgjati shumë dhe situata iu kthye stabilitetit.

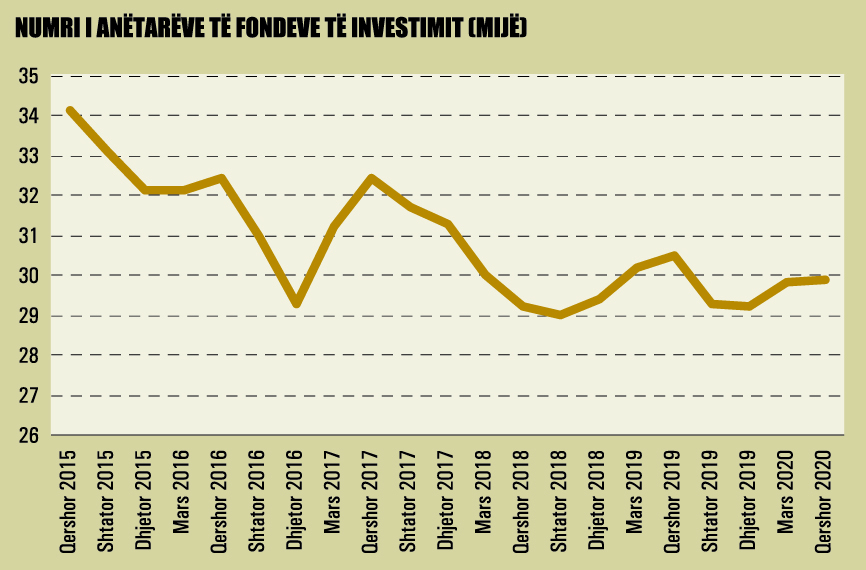

Në këtë moment, drejtuesit e fondeve vërejnë më shumë një ulje të interesit për të investime të reja në këto fonde. Në tremujorin të dytë, numri i anëtarëve të fondeve nuk pësoi rënie, madje regjistroi një rritje të lehtë, çka tregon se në tërësi, kriza nuk ka shkaktuar rrjedhje në bazën e investitorëve.

BURIMI: AMF

Kursimet u rritën, por shqiptarët preferuan cash-in dhe bankën

Pavarësisht krizës, statistikat tregojnë se shqiptarët kanë vijuar të rrisin kursimet, edhe në periudhën pas prekjes së ekonomisë nga pandemia. Që nga fillimi i vitit deri në muajin korrik, depozitat bankare janë rritur me 36 miliardë lekë, ose rreth 290 milionë euro. Gjithashtu, statistikat tregojnë se për periudhën mars-korrik 2020, paraja jashtë bankave është rritur me 35.5 miliardë lekë, ose 12.2%.

Në muajt e fundit, kjo situatë mund të jetë nxitur nga pasiguria e krijuar prej krizës së COVID-19, që i ka shtyrë individët të mbajnë më shumë para jashtë sistemit.

Fakti që për të njëjtën periudhë, asetet e fondeve të investimit kanë rënë, lë të kuptohet se ato kanë qenë një alternativë më pak e preferuar nga shqiptarët për të investuar kursimet e tyre. Në kohë krize, duket se njerëzit i janë kthyer instrumentit më klasik të kursimit, depozitës bankare.

Fondet e investimit, në fakt, janë një treg që prej vitesh ka hyrë në një fazë stanjacioni. Asetet neto të fondeve sot janë afërsisht në të njëjtat nivele me pesë vite më parë, madje me një rënie të lehtë. Megjithëse në monedhën Lek, fondet ofrojnë kthime më të mira se depozitat bankare, këto kthime kanë shfaqur një tendencë në rënie në vitet e fundit. Kjo i ka bërë fondet më pak tërheqëse për investitorët shqiptarë.

Krahasuar me pesë vjet më parë, vlera e aseteve neto rezulton në rënie me 2 miliardë lekë, ose rreth 3%. Për të njëjtën periudhë, numri i përgjithshëm i anëtarëve ka rënë edhe më shumë, me 12%. Sot numri i anëtarëve të fondeve ka rënë në më pak se 30 mijë, nga mbi 34 mijë pesë vjet më parë.

Kthimet janë më të ulëta, ato në euro negative

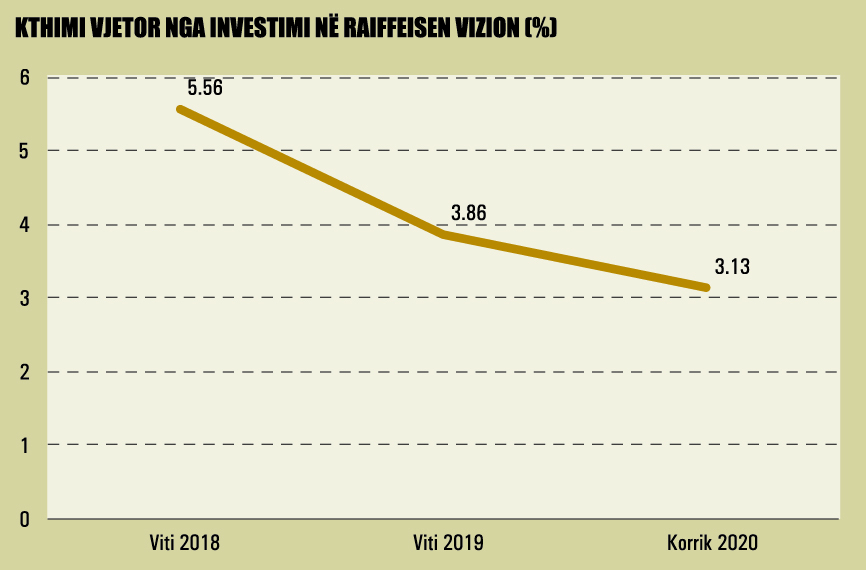

Sipas të dhënave të publikuara nga fondet, kthimet paraqiten në rënie të dukshme krahasuar me nivelet mesatare të vitit të kaluar. Në fund të muajit korrik, mes fondeve në lekë, kthimin më të lartë vjetor e ofronte Raiffeisen Vizion, me 3.13%, por në rënie nga niveli mesatar 3.86% i vitit 2019.

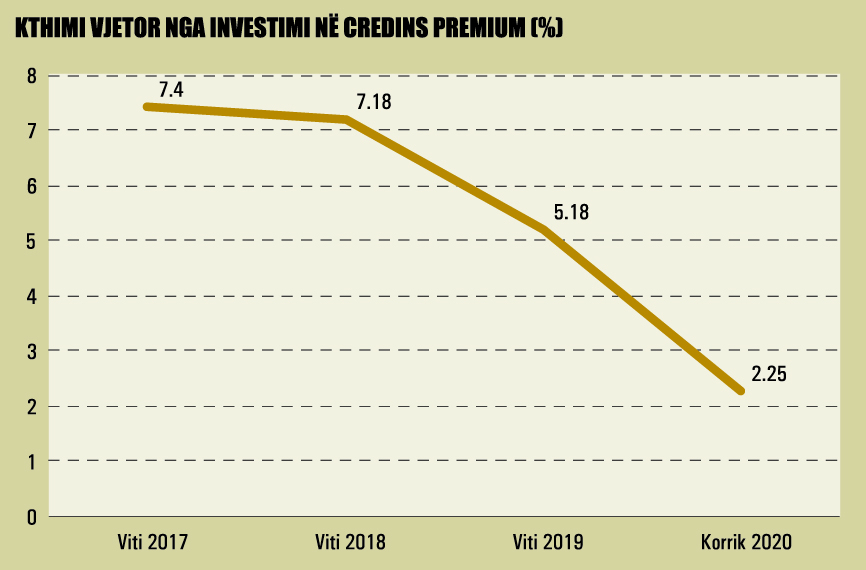

Por, Raiffeisen Vizion është fond me kushte kufizuese në politikat e daljes dhe anëtarët nuk mund të tërhiqen pa u mbushur dy vjet nga anëtarësimi, ndryshe nga fondet e tjera, ku investitori mund të tërhiqet dhe të shesë kuotat në çdo moment. Mes fondeve që ofrojnë një investim likuid, kthimin më të lartë e ofron Credins Premium, me 2.25% me bazë vjetore, i ndjekur nga Raiffeisen Prestigj, me 1.4%. Por, edhe këtu interesat janë në rënie të vazhdueshme prej vitesh.

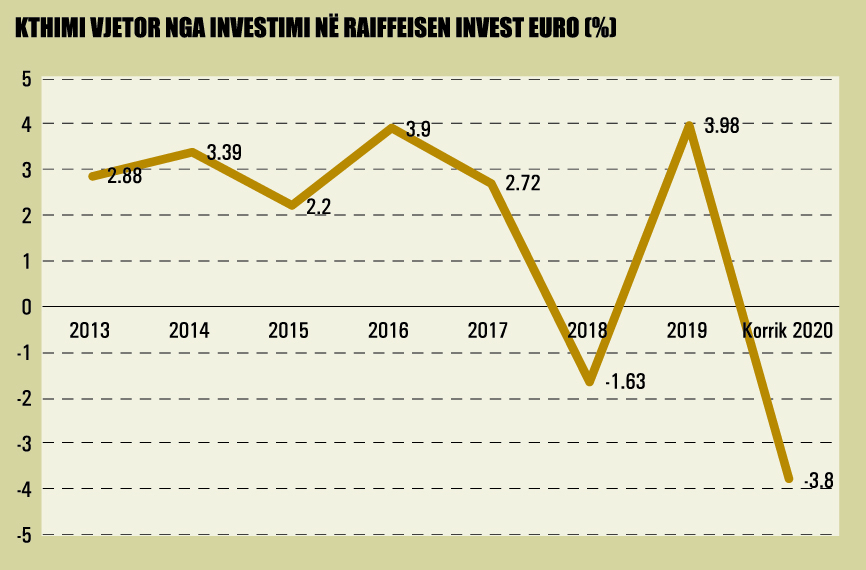

Për sa u takon fondeve në euro, kthimet tashmë janë në nivele negative, çka nënkupton një dalje me humbje nga investimi për anëtarët që vendosin të shesin kuotat sot. Për fondin Raiffeisen Invest Euro, kthimi vjetor ishte -3.8%, ndërsa për WVP Top Invest, kthimi ishte –15.65%.

Përgjithësisht, profili i riskut dhe përfitimet e fondeve të investimit në Shqipëri janë të ulëta. Në një shkallë vlerësimi nga një deri në shtatë, të miratuar nga AMF, Raiffeisen Prestigj, Credins Premium dhe Albsig Standard qëndrojnë në shkallën 2, Raiffeisen Vizion dhe Raiffeisen Invest Euro janë në nivelin 3. I vetmi fond me profil të lartë të risk-përfitimit është WVP Top Invest, në nivelin 6.

BURIMI: RAIFFEISEN INVEST

BURIMI: RAIFFEISEN INVEST

BURIMI: CREDINS INVEST

BURIMI: RAIFFEISEN INVEST

Tregu dominohet nga fondet e Raiffeisen Invest

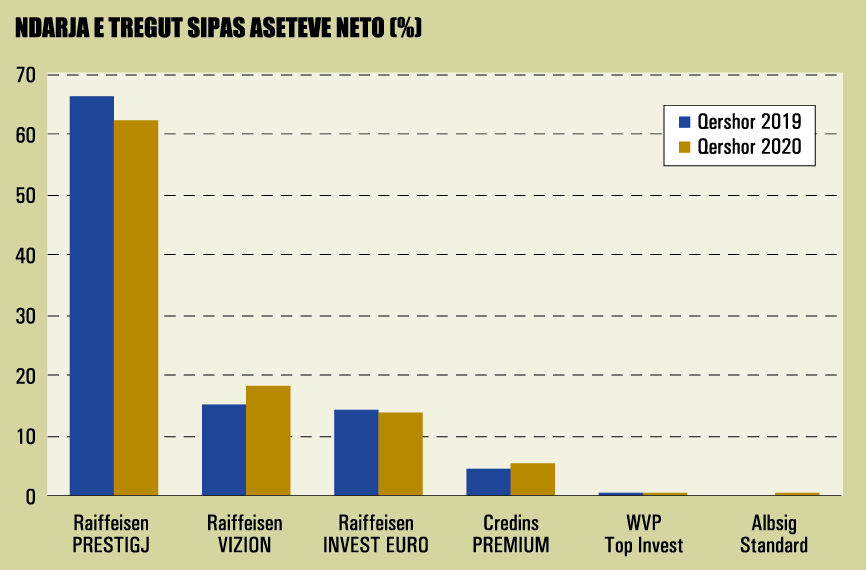

Tregu i fondeve të investimit dominohet nga tre fondet e administruara nga Raiffeisen Invest, shoqëri në pronësi të Raiffeisen Bank. Megjithëse me një rënie të lehtë krahasuar me vitin e kaluar, së bashku, fondet e Raiffeisen përbëjnë rreth 94.5% të aseteve totale të tregut.

Në mesin e këtij viti, fondi më i madh, Raiffeisen Prestigj, ka pësuar rënie me rreth 4 pikë përqindje, që në pjesën më të madhe është transferuar te fondi Raiffeisen Vizion. Ndërkohë, një rënie të lehtë në peshën e tregut ka pësuar edhe fondi Raiffeisen Invest Euro. Për shkak të luhatshmërisë më të madhe në normat e kthimit, fondi në euro mund të jetë ndikuar edhe më shumë nga situata e lidhur me krizën e COVID-19.

Raiffeisen Invest ishte aktori i parë në treg dhe ka arritur të thithë pjesën dërrmuese të investimeve, madje edhe duke inkurajuar depozituesit e vet drejt zhvendosjes së parave në fonde, sidomos në periudhën e parë pas themelimit, në vitin 2011.

Fondet e tjera ende zënë një pjesë modeste tregu. Fondi i dytë më i madh, Credins Premium, zotëron rreth 5% të aseteve neto, ndërsa fondet e tjera, WVP Top Invest dhe Albsig Standard, kanë ende një vlerë tregu të papërfillshme.

Për sa i takon monedhës, pjesën dërrmuese të tregut e përbëjnë asetet e fondeve në lekë, ndërsa ato në euro përbëjnë vetëm 14% të totalit. Fondi më i rëndësishëm, Raiffeisen Invest Euro, mban rreth 13.8% të aseteve neto të tregut dhe ka një politikë investimi me rrezik më të ulët, të përqendruar në obligacionet e korporatave, por edhe të qeverive të huaja. Ndërsa fondi WVP Top Invest ka një strukturë investimesh të mbështetur kryesisht tek aksionet e korporatave të huaja, çka sjell rrezik dhe luhatshmëri më të lartë në kthime.

BURIMI: AMF

Obligacionet private mund të jenë një alternativë e parë diversifikimi

Një faktor që i kufizon ndjeshëm potencialet e rritjes së fondeve në Shqipëri ngelen alternativat e kufizuara të investimit. Fondet në lekë i investojnë kuotat e anëtarëve kryesisht në bono dhe obligacione të qeverisë shqiptare. Statistikat tregojnë se në mesin e këtij viti, obligacionet përbënin mbi 69% të aseteve neto të fondeve të investimit. Mungesa e pjesëmarrjes së kompanive private në bursë i kufizon ndjeshëm hapësirat e diversifikimit të portofolave dhe të përmirësimit të kthimeve për anëtarët. Megjithatë, së shpejti në këtë drejtim mund të ketë zhvillime.

Bordi i Autoritetit të Mbikëqyrjes Financiare miratoi në fillim të shtatorit rregulloren e re të Bursës ALSE, që për herë të parë i hap rrugën tregtimit në bursë të këtyre instrumenteve. Tregtimi i obligacioneve me ofertë private në bursë pritet të sjellë perspektiva të reja për tregun, sepse do t’iu mundësojë edhe Fondeve të Investimit blerjen e këtyre instrumenteve.

Fondet e Investimit prej vitesh kanë shfaqur interes për të investuar në obligacione të emetuesve privatë, me qëllim diversifikimin e portofolit dhe përmirësimin e kthimeve për anëtarët. Rregullat e AMF iu lejojnë fondeve në lekë të investojnë deri në 10% të portofolit në tituj të kompanive private, por jo në instrumente, për të cilat nuk mund të përcaktohej periodikisht një çmim tregu.

Tregtimi i obligacioneve në Bursë e zgjidh parimisht problemin dhe Fondet mund të fillojnë të investojnë në këto instrumente. Për momentin, Bursa ALSE mund të ofrojë tregtim dytësor vetëm për titujt në lekë, sepse për ato të denominuara në euro nuk ekziston mundësia e shlyerjes, në mungesë të sistemeve kombëtare të klerimit në monedhë të huaj.

Mbështetur në të dhënat e AMF-së, në fund të vitit 2019, vlera e obligacioneve me ofertë private të emetuara në Shqipëri arriti në 7.5 miliardë lekë. Rreth 53% e tyre janë të emetuara në lekë, çka i bën instrumente potenciale për t’u tregtuar në Bursën ALSE. Në gjysmën e parë të këtij viti, Bordi i AMF ka miratuar edhe prospekte të reja emetimi, për një vlerë totale prej rreth 1.5 miliardë lekësh.

Deri tani, promotorët e emetimit të obligacioneve me ofertë private në Shqipëri kanë qenë kryesisht bankat dhe institucionet financiare. Disa prej tyre i kanë përdorur këto instrumente kryesisht për nevoja të kapitalizimit, pasi ato njihen, në një masë të caktuar, si kapital rregullator i nivelit të dytë. Por, në disa raste, obligacionet janë përdorur si një metodë alternative e huamarrjes. Mundësimi i tregtimit të obligacioneve me ofertë private, në një treg të rregulluar, i bën potencialisht më likuide këto instrumente, përveçse krijon hapësira për zgjerimin e tregut edhe tek investitorët institucionalë.

Burimi: Revista Monitor