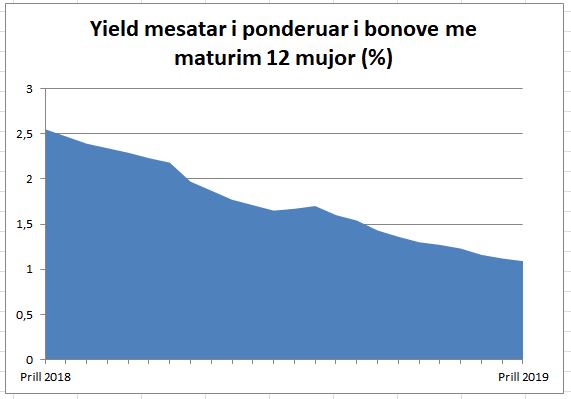

Rënia e interesave të borxhit qeveritar po prek rekorde të reja muaj pas muaji. Sipas të dhënave nga Banka e Shqipërisë, interesi mesatar i ponderuar për bonot 12 mujore zbriti në ankandin e kësaj jave në 1.09%. Ky është niveli më i ulët i regjistruar ndonjëherë dhe instrumentet 12 mujore të huamarrjes po i afrohen gjithnjë e më shumë pragut të 1%. Ndërkohë, bonot me maturim 6 mujor janë poshtë këtij kufiri dhe u shitën në ankandin e fundit me një interes mesatar prej 0.85%.

Në ankandet e kësaj jave, u paraqitën kërkesa në vlerën e 11.6 miliardë lekëve, kundrejt 10 miliardë lekëve të shpallura për financim nga Ministria e Financave. Kërkesa e tregut për këto instrumente është e lartë, edhe falë gjendjes mjaft likuide të sistemin financiar në vend. Por, nga ana tjetër edhe qeveria e ka ulur huamarrjen, sidomos pas gjysmës së dytë të vitit të kaluar. Eurobondi i tetorit madje shërbeu për të zëvendësuar edhe një pjesë të borxhit të brendshëm ekzistues. Kjo lëvizje shtoi likuiditetin e lirë në treg, duke sjellë një ulje ndoshta të paparashikuar për instrumentet e borxhit qeveritar, në të gjitha maturitetet.

Tregu primar i letrave të borxhit të qeverisë është një pjesë e rëndësishme në mekanizmin e transmetimit të interesave në tregun financiar. Duke qenë si tituj referues ato ndikojnë edhe ecurinë e kredive afatgjata në lekë për sektorin privat. Huamarrësit që kanë kredi afatgjata, ku interesi është i ndërtuar mbështetur në atë të bonove, sot paguajnë më pak krahasuar me një vit më parë.

Edhe në një këndvështrim më të gjerë, duket se epoka e interesave minimale në ekonominë shqiptare është e destinuar të zgjatet. Guvernatori Sejko paralajmëroi javën e kaluar se rreziqet për një ngadalësim të rimëkëmbjes ekonomike janë shtuar. Këto rreziqe lidhen si me faktorë të jashtëm, ashtu edhe të brendshëm, përfshi tensionet në rritje politike. Një rritje ekonomike më e ngadaltë do ta vështirësojë kthimin e inflacionit në objektiv dhe Banka e Shqipërisë mund ta zgjasë në kohë stimulin monetar, përmes normave të ulëta të interesit.