Marian Gjermeni, drejtor i Departamentit të Operacioneve Monetare në Bankën e Shqipërisë

Intervistë me Marian Gjermeni, drejtor i Departamentit të Operacioneve Monetare në Bankën e Shqipërisë

Numri i individëve që marrin pjesë në ankandet e bonove të thesarit nëpërmjet Bankës së Shqipërisë ka rënë me 45% në pesë vitet e fundit. Në një intervistë për revistën “Monitor”, drejtori i Departamentit të Operacioneve Monetare në Bankën e Shqipërisë, Marian Gjermeni, shpjegon arsyet e vendimit për të ndërprerë gradualisht shërbimin e pjesëmarrjes në ankandet e titujve nga banka qendrore.

Sipas tij, ky shërbim ofrohet nga nëntë banka tregtare dhe konkurrenca në treg është e mjaftueshme, çka e bën momentin të favorshëm për tërheqjen e Bankës së Shqipërisë nga ofrimi i këtij shërbimi.

Gjithashtu, në vitet e fundit, vërehet një zhvendosje e investimeve të individëve nga bonot e thesarit drejt instrumenteve financiare me afat më të gjatë maturimi, që garantojnë edhe kthime më të larta nga investimi.

Pse Banka e Shqipërisë vendosi të ndërpresë ofrimin e shërbimit të ndërmjetësimit për pjesëmarrjen e individëve në ankandet e bonove të thesarit për individët?

Ofrimi i mundësisë së investimit në titujt e qeverisë, nëpërmjet Bankës së Shqipërisë, që në fillimet e tij, u mendua si një aktivitet i përkohshëm, duke qenë se nuk është aspak tipike për një bankë qendrore, të ofrojë këtë lloj shërbimi.

Për këtë arsye, Banka e Shqipërisë qëllimisht e ofroi këtë lehtësi vetëm për bonot e thesarit dhe jo për obligacionet. Ishin disa faktorë që kanë penguar ndërprerjen më të hershme të këtij shërbimi, të tillë si konkurrenca e dobët e bankave që ofrojnë këtë produkt, mungesa e institucioneve të tjera financiare jobanka të licencuara për operimin në tregjet e titujve, trajnimi i munguar i stafit të bankave për ofrimin e këtij produkti, niveli jo i mjaftueshëm i edukimit financiar të popullatës, etj.

Ndërkohë vlerësohet se momenti aktual është i përshtatshëm për të mbyllur në mënyrë të fazuar këtë aktivitet, pasi konstatohet që është rritur numri i institucioneve financiare që operojnë në tregjet e titujve apo në atë të pensioneve suplementare; ka një orientim të disa prej bankave në drejtim të ofrimit të specializuar të shërbimit të ndërmjetësimit të investimit të individëve në titujt e shtetit.

Vërejmë gjithashtu se ka një zhvendosje të investimeve të individëve nga bono thesari tek obligacionet (shih grafikun 1 dhe 2).

Projekti i iniciuar nga Ministria e Financave dhe Ekonomisë për emetimin e titujve të borxhit nëpërmjet një numri të kufizuar ndërmjetësish financiarë (zhvilluesit/bërësit e tregut), që aktualisht aplikohet vetëm në titujt referencë. Kur të aplikohet për të gjithë titujt e borxhit, do ta bënte të pamundur për Bankën e Shqipërisë të ofronte mënyrën e ndërmjetësimit të deritanishme. Zhvilluesit/bërësit e tregut kanë dhe do të kenë detyrimin për të dhënë çmime në vijimësi për tregtimin e titujve të qeverisë në tregun dytësor.

Numri i individëve që investojnë në bono thesari nëpërmjet Bankës së Shqipërisë është ulur ndjeshëm që prej nivelit më të lartë të arritur në vitin 2013. Niveli aktual prej 8,088, është 45% më i ulët se niveli prej 14,775 përpara heqjes së llogarive të cash-it në fillim të vitit 2015.

Si e vlerësoni konkurrencën mes bankave tregtare, që janë të licencuara për ofrimin e këtij shërbimi? Në çfarë nivelesh janë kostot që këto banka iu ngarkojnë individëve për ofrimin e shërbimit dhe a mendoni që ato mund të jenë një faktor pengues për marrjen e këtij shërbimi nga individët?

Banka e Shqipërisë, asnjëherë nuk ka synuar të konkurrojë bankat tregtare për ofrimin e këtij shërbimi për individët. Për këtë arsye, deri në vitin 2015, aplikohej komision për ofrimin e këtij shërbimi edhe nga Banka e Shqipërisë. Por, pas 2015, duke qenë se llogaria e cash-it që lidhet me llogarinë e titullit u transferua në bankë tregtare, dhe bankat tregtare aplikojnë komisione për këtë llogari për individët, Banka e Shqipërisë e hoqi komisionin që individët të mos rëndoheshin dy herë nga komisionet. Me kalimin e kohës është vënë re një ulje e komisioneve që individët paguajnë për pjesëmarrjen në këtë lloj investimi.

Aktualisht janë 9 nga 12 banka që e ofrojnë mundësinë e ndërmjetësimit të investimit të individëve në titujt e qeverisë, duke siguruar një konkurrencë të mirë për këtë shërbim, në mënyrë që realizimi i tij të bëhet me kosto sa më të ulët për investitorin. Fakti që investimi i individëve në obligacionet e qeverisë (shih grafik 1) ka shënuar vetëm rritje, është tregues që tarifat e aplikuara nga bankat tregtare nuk janë faktor pengues për investimin e individëve në titujt e qeverisë. Së fundmi, ka filluar operimin në treg edhe bursa private e titujve të qeverisë, që është një tjetër mundësi për kanalizimin e fondeve në titujt e qeverisë.

Vitet e fundit, duket se ka një rënie të interesit të individëve për të investuar në instrumentet e borxhit të qeverisë. Pse ka ndodhur kjo?

Grafiku 2 paraqet një pamje të investimit të individëve në bono thesari dhe në obligacionet e qeverisë, duke përfshirë investimet e drejtpërdrejta në këta tituj, si dhe ato nëpërmjet fondeve të investimit, që investojnë në titujt e qeverisë në 10 vitet e fundit. Vihet re një ulje e investimeve në bonot e thesarit të qeverisë, e cila është kompensuar nga rritja e këtyre investimeve në obligacione, por edhe në depozita bankare me afat maturimi më të gjatë se një vit.

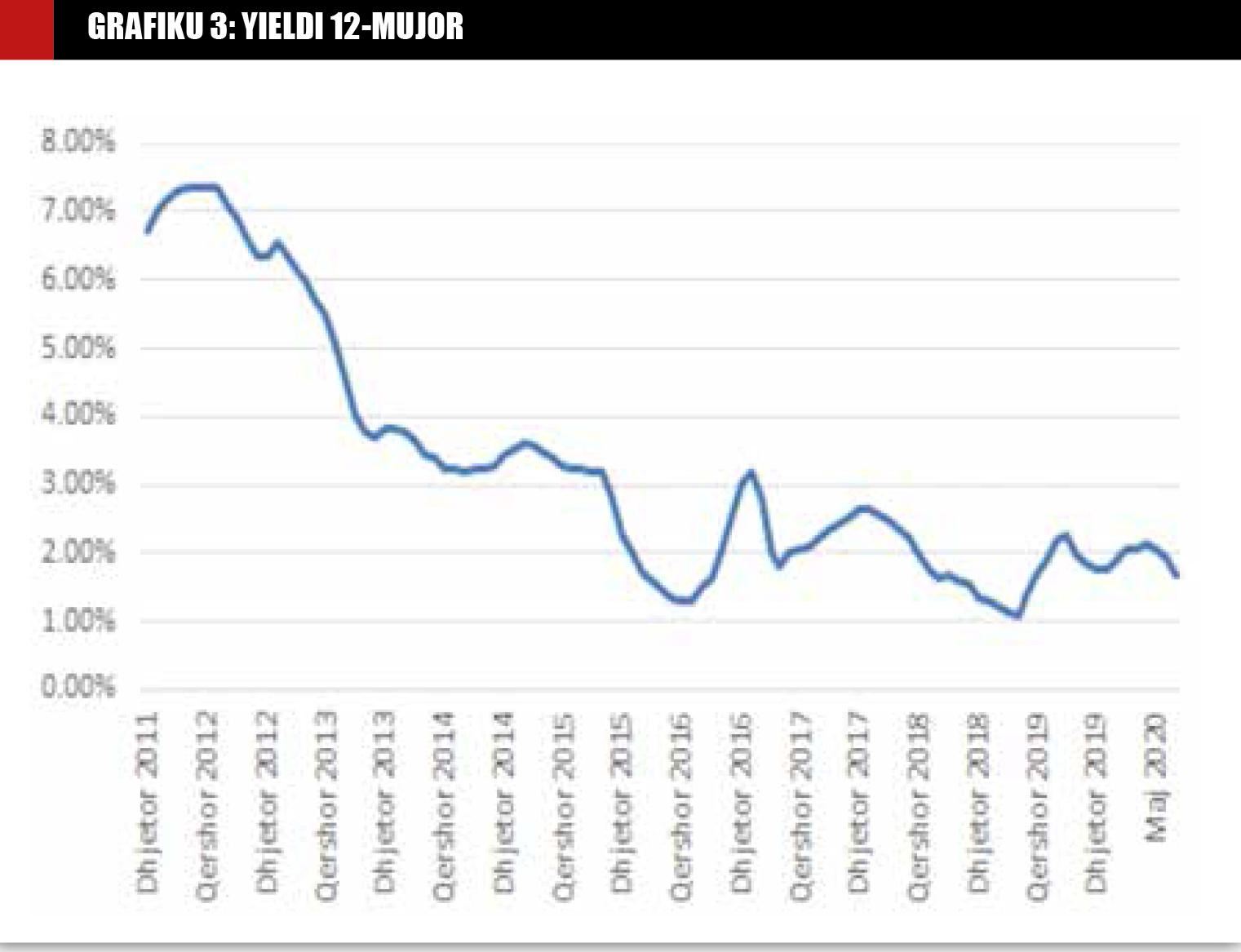

Arsyeja kryesore është rënia e yield-eve të bonove të thesarit në nivelet më të ulëta historike (shih Grafikun 3). Kjo ka bërë që individët të kërkojnë produkte me kthim më të lartë, të tilla si obligacionet e qeverisë apo depozita bankare me afat maturimi më të gjatë se një vit.

Pse tregu dytësor në Shqipëri është i pazhvilluar? Mendoni se rritja e maturitetit mesatar të instrumenteve të borxhit nga qeveria mund të ndihmojë në zhvillimin e tregut dytësor?

Ka disa arsye pse tregu dytësor i titujve të qeverisë në Shqipëri është i pazhvilluar. Më kryesoret nga këto mund të përmendim:

1.Tregu primar është shumë dominant. Qeveria është e pranishme në tregun primar, me emetime tepër të shpeshta. Frekuenca e ankandeve që zhvillohen është e lartë, dhe për rrjedhojë, nevoja për tregtim në tregun dytësor është e ulët. Ulja e shpeshtësisë së emetimeve, e numrit të titujve të emetuar si dhe e krijimit të titujve referencë janë të rëndësishme për gjenerimin e kërkesës në treg dytësor. Gjithashtu, rritja e maturitetit të titujve të borxhit është një hap në drejtimin e duhur, si për sa i përket zhvillimit të tregut dytësor, ashtu edhe për uljen e rrezikut të rinovimit të borxhit shtetëror.

2.Treg i pazhvilluar i kapitaleve. Një treg i zhvilluar i kapitaleve, ku përfshihen aksionet dhe emetimet e korporatave, do të gjeneronte kërkesë për qarkullimin e parasë, dhe për rrjedhojë, edhe pozicionimin më të shpeshtë të aktorëve pjesëmarrës në tregun e titujve të qeverisë, duke sjellë transaksione më të shpeshta. Niveli i informalitetit, i pranishëm në ekonominë shqiptare, është pengues për zhvillimin e tregut të kapitaleve e për rrjedhojë, edhe të tregut dytësor të titujve të qeverisë.

3.Baza e investitorëve është e kufizuar vetëm tek rezidentët. Institucionet financiare, përveç bankave, janë ende në hapat e parë të zhvillimit të tyre, e për rrjedhojë, kërkesa dhe oferta në treg dytësor dominohet nga bankat. Këto të fundit, më tepër tentojnë të investojnë fondet sesa t’i administrojnë ato.

4.Përcaktimi i çmimeve për transaksionet në tregun dytësor. Çmimet e shpallura nga agjentët që veprojnë në tregun dytësor të titujve, nuk nxitin pozicionim aktiv të investitorëve në këtë treg, duke e kufizuar përdorimin e tij vetëm në rast nevoje.

Banka e Shqipërisë, prej dy vitesh është palë në një projekt për zhvillimin e tregut dytësor të titujve të qeverisë. Si i vlerësoni deri tani rezultatet e këtij projekti dhe a vëreni një tendencë rritjeje të tregut dytësor të titujve qeveritarë?

Zhvillimet në tregun dytësor, të nxitura nga projekti i emetimit të disa titujve të qeverisë, nëpërmjet një numri të kufizuar ndërmjetësish (zhvilluesit/bërësit e tregut), janë ende me hapa të ngadalta, por në drejtimin e duhur. Një nga aspektet pozitive që mund të përmendim është se tregtimi në tregun dytësor ndërbankar dominohet nga tregtimi i titujve referencë, të cilat emetohen nëpërmjet zhvilluesve të tregut.

Në dy vitet e fundit, ky tregtim është më i lartë se në vitet paraardhëse, por përsëri mbetet i ulët. Gjatë 2020, ka qenë edhe më i ulët në krahasim me një vit më parë, që mund të jetë rezultat i kufizimeve në staf në bankat që tregtojnë por edhe injektimit pa limit i likuiditetit nga Banka e Shqipërisë, që mund të ulë kërkesën për të gjetur likuiditet nga burime të tjera.

Si e ka ndikuar goditja e pandemisë tregun e instrumenteve të borxhit qeveritar gjatë këtyre muajve?

Politika e ndjekur nga BSH për të siguruar likuiditet pa limit për bankat në mbështetje të lehtësimit të politikës së saj monetare, si dhe veprimet e saj në tregun dytësor të titujve, kanë ndihmuar në qarkullimin e likuiditetit midis investitorëve dhe emetuesit në tregun primar të titujve të qeverisë. Për sa i përket tregut dytësor, siç u përshkrua më sipër, është vënë re një ulje e vëllimit të tregtimit në krahasim me një vit më parë.

Cili ka qenë roli i Bankës së Shqipërisë në furnizimin e tregut financiar me likuiditet të mjaftueshëm gjatë kësaj periudhe?

Banka e Shqipërisë ka adoptuar strategjinë operacionale të injektimit të pakufizuar të likuiditetit në sektorin bankar. Ky sektor, dhe nëpërmjet tij bizneset, familjet dhe sektori publik, do të kenë mundësi të tërheqin pranë Bankës së Shqipërisë të gjithë likuiditetin e nevojshëm dhe të kërkuar prej tyre.

Ersuin Shehu

Burimi: Revista Monitor, Nr.35 (947), date 14 Shtator 2020