Flet Blodin Çuçi, administrator në Caesar Investment Advisory Services

Emetimi i eurobondit duhet të shtyhet për në vjeshtë ose në fund të vitit thotë Blodin Çuçi, administrator në Caesar Investment Advisory Services. Gjatë 10-vjeçarit të fundit, Shqipëria ashtu si dhe vende të tjera në zhvillim, ka rritur ekspozimin me borxh të jashtëm në formën e Eurobondeve. Në kushtet e reja të përkeqësimit të faktorëve makroekonomike që ka krijuar pandemia, investitorët në këto Eurobonde do të kërkojnë një normë interesi më të lartë në krahasim me periudhën pre-COVID-19, tha ai.

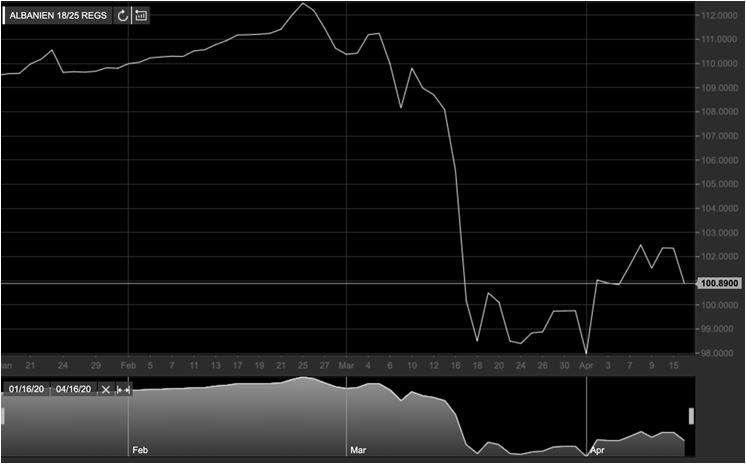

Çuçi tha se aktualisht çmimi i Eurobondit Shqiptar ka rënë dhe si rrjedhojë është rritur norma e interesit. Sot, Eurobondi Shqiptar 5-vjeçar tregtohet në rreth 3.4%. Pra, sipas perceptimeve të tregjeve financiare, nëse Republika e Shqipërisë do të emetonte sot një obligacion 5-vjeçar, norma e interesit minimale që do të paguante është 3.4%. Nga ana tjetër, nëse do të zgjidhej një afat maturimi më i gjatë, 7-vjeçar apo 10-vjeçar, norma e interesit do të kërkohej nga investitorët do të ishte me siguri më e lartë.

Para se të shpërthente pandemia e COVID-19, Shqipëria ishte në procedura për të emetuar një Eurobond të ri me vlerë 600 milionë euro, me afat maturimi 7-10 vjet. Në kushtet e reja që janë krijuar, a është i mundur të ekzekutohet një plan i tillë?

Para se të shpërthente pandemia e COVID-19, Shqipëria ishte në procedura për të emetuar një Eurobond të ri me vlerë 600 milionë euro, me afat maturimi 7-10 vjet. Në kushtet e reja që janë krijuar, a është i mundur të ekzekutohet një plan i tillë?

Kriza e krijuar nga pandemia COVID-19 ka vendosur në stres financat publike të qeverive në botë. Ndërprerja, e aktiviteteve ekonomike, tregtisë, mbyllja e bizneseve dhe rënia e besimit tek tregjet financiare botërore nga shpërthimi i pandemisë ka përkeqësuar ecurinë ekonomike dhe financat publike të këtyre shteteve.

Ngadalësimi apo rënia ekonomike së bashku me stimujt fiskalë në përgjigje të krizës gjithashtu pritet të rrisin barrën e borxhit për vitin 2020. Nëse në fillim të muajit prill, ende kishte dyshime për recesion, tashmë është i konfirmuar një recesion i thellë global i ekonomisë botërore.

Pra në tërësi, në kushtet aktuale të këtij recesioni, janë pikërisht qeveritë e shteteve sovrane që janë vendosur në linjë të parë për të përballuar efektet ekonomike të kësaj krize nëpërmjet përdorimit të financave publike.

Së pari, në përgjithësi, që nga fillimi i krizës, në tregjet financiare është vënë re një rritje e spread-eve të obligacioneve qeveritare, pikërisht duke reflektuar këtë pritje të investitorëve: qeverive të shteteve sovrane ju duhet të përballojnë efektet e krizës financiare, duke rritur borxhin publik të emetuar. Kjo rritje e spread-eve (shih grafikun 1) dhe si rrjedhim dhe normave të interesit ka goditur më shumë vendet në zhvillim, ku përfshihet edhe Shqipëria sesa vendet e zhvilluara.

Si rrjedhim, duke qenë se Shqipëria konsiderohet një vend në zhvillim, në kushtet e reja të krijuara nga pandemia dhe nga perceptimi që investitorët në tregjet e obligacioneve kanë, në këto çaste do të duhej të paguante një normë më të lartë interesi.

Për të kuptuar më thellë impaktin e pandemisë në ekonominë shqiptare dhe sidomos këndvështrimin dhe perceptimin e investitorëve, mjafton t’u referohemi agjencive të renditjes dhe Fondit Monetar Ndërkombëtar. Në analizën e saj të datës 17 mars 2020, agjencia e renditjes Standards and Poor’s, ka ndërtuar tre skenarë stresi mbi shtetet sovrane që do të goditen më shumë nga pandemia e koronavirust në terma të PBB-së, kjo vetëm si pasojë e rënies së turizmit. Në renditjen globale të vendeve të goditura nga pandemia, Shqipëria renditet e 13-a ku; në skenarin më të mirë, vetëm nga rënia e të ardhurave të turizmit, impakti në PBB është -1.46%, në skenarin mesatar goditja në PBB është -2.52%, ndërsa në skenarin ekstrem, goditja në terma të PBB-së është -3.58%.

Një pritje më të përgjithshme për goditjen në ekonominë shqiptare e jep Fondi Monetar Ndërkombëtar, i cili parashikon rënien e PBB-së në -5.2%, çka përkthehet në -700 milionë euro më pak në terma absolutë krahasuar me PBB-në shqiptare në vitin 2019. Burimi: https://www.spglobal.com/ratings/en/research/articles/200317-stress-scenario-the-sovereigns-most-vulnerable-to-a-COVID-19-19-related-slowdown-in-tourism-11387024

Së dyti, në tregjet financiare po vihet re një ulje e përgjithshme e likuiditetit, çka tregon se jemi në një periudhë pritje nga ana e investitorëve derisa të kuptohet dhe analizohet më thellë ndikimi i pandemisë tek treguesit makroekonomikë të shteteve. Ky indikator kushtëzon periudhën e daljes në treg të Eurobondit Shqiptar. Do të duhet që investitorët të kenë më shumë qartësi në impaktin global të pandemisë për të pasur besimin e duhur dhe për të investuar në tregjet financiarë.

Në përfundim, përkeqësimi i kushteve të tregjeve financiare ndërkombëtare, përkeqësimi i pritshëm i treguesve makroekonomikë dhe paqartësia në kohëzgjatjen e pandemisë, bëjnë të pafavorshëm emetimin për periudhën maj-qershor 2020, siç ishte planifikuar paraprakisht dhe bëjnë të nevojshme shtyrjen e emetimit për në periudhën tetor – nëntor 2020 ose gjatë vitit 2021.

Nëse po, çfarë kostosh do të kishte emetimi i tij?

Gjatë 10-vjeçarit të fundit, Shqipëria ashtu si dhe vende të tjera në zhvillim, ka rritur ekspozimin me borxh të jashtëm në formën e Eurobondeve. Në kushtet e reja të përkeqësimit të faktorëve makroekonomikë që ka krijuar pandemia, investitorët në këto Eurobonde do të kërkojnë një normë interesi më të lartë në krahasim me periudhën pre-COVID-19.

Në këtë këndvështrim, mund të flasim me bindje se për 2-3 vitet në vijim kemi hyrë në një regjim me norma më të larta interesi për vendet në zhvillim. Nga ky perceptim, sigurisht që do të goditen edhe emetimet e Eurobondeve të ardhshme të Republikës së Shqipërisë. Nëse do të bënim një krahasim sasior, vihet re se për vendet me renditje të njëjtë me të Shqipërisë, normat e interesit janë aktualisht në nivelin 3-4% për obligacionet 5-vjeçare dhe 5.5-6% për obligacionet 10-vjeçare. Për shembull, aktualisht, Eurobondi Turk (renditja B+) me maturim në vitin 2025 po tregtohet në pellgun 4% normë interesi. Eurobondi i Malit të Zi (renditja B+) me afat maturimi në vitin 2025 tregtohet me 3.4%.

Grafiku i mëposhtëm tregon rënien e çmimit të Eurobondit Shqiptar dhe si rrjedhojë rritjen e normës së interesit. Sot, Eurobondi Shqiptar 5-vjeçar tregtohet në pellgun 3.4%. Pra, sipas perceptimeve të tregjeve financiare, nëse Republika e Shqipërisë do të emetonte sot një obligacion 5-vjeçar, norma e interesit minimale që do të paguante është 3.4%. Nga ana tjetër, nëse do të zgjidhej një afat maturimi më i gjatë, 7-vjeçar apo 10-vjeçar, norma e interesit do të kërkohej nga investitorët do të ishte me siguri më e lartë.

Burimi: Bursa e Frankfurtit

A mund të ishte tregu i brendshëm një mundësi për financimin e nevojave?

Tregu i brendshëm gjithmonë ka qenë dhe do të vazhdojë të jetë një burim i mirë financimi për borxhin e qeverisë. Ankandi i qeverisë për obligacion të brendshëm në monedhën Euro edhe një herë tregoi se kërkesa e brendshme për të blerë borxh të qeverisë në këtë monedhë është e lartë. Këtë e tregoi kërkesa prej 160 milionë eurosh kundrejt 100-120 milionë euro të ofruara.

Duke parë dhe duke analizuar strukturën e likuiditetit të institucioneve financiare dhe sistemit në përgjithësi dhe mungesën e alternativave financiare të investimit, emetimet e brendshme të borxhit të qeverisë janë të favorizuara.

Nga ana tjetër, do të dëshiroja të theksoja se nevoja minimale e qeverisë për të emetuar në funksion të rinovimit është vetëm 250 milionë euro, çka është një shumë relativisht e vogël krahasuar me likuiditetin e sistemit financiar.

A ka burime dhe alternativa të tjera që një qeveri të sigurojë borxhe në kushtet e reja që pandemia ka krijuar?

Burimet alternative të qeverive në përgjithësi janë të shumta. Një ndër alternativat më tradicionale është përdorimi i të ashtuquajturave hua tregtare të drejtpërdrejta nga institucione financiare, siç ishte rasti i Lituanisë ku nënshkroi një marrëveshje financimi prej 2.5 miliardë euro me Nordic Investment Bank për financimin e pasojave të pandemisë. Në këtë kontekst, qeveria shqiptare mund ose t’i drejtohet një sindikate të përbërë nga bankat shqiptare për nevojat e saj ose t’i drejtohet institucioneve financiare ndërkombëtare.

Burimi: Revista Monitor