Në fund të vitit 2018, numri i fondeve të investimit në tregun shqiptar shkoi në pesë nga tre që ishin në fund të 2017-s. Pavarësisht këtij zgjerimi dhe rritjes së ofertës për alternativat e investimit, vlera neto e aseteve në këto fonde u tkurr me më shumë se 9% në raport me një vit më parë, duke u stabilizuar në 535 milionë euro. Ekspertët financiarë, por edhe vetë përfaqësuesit e fondeve, pranojnë se efektin kryesor në këtë tkurrje e ka pasur ecuria e interesave, si për euron ashtu edhe për monedhën vendase. Nën presionin e interesave jo-atraktive, një edukimi të vakët financiar të konsumatorit, mungesës së stimujve fiskalë dhe një tregu kapitali ende të paformuar, fondet e investimeve mbeten ende larg potencialit. Gjithsesi, viti 2019 shihet me më shumë optimizëm nga të gjithë palët

Nga Nertila Maho

Teksa tregu i fondeve të investimit u zgjerua me dy fonde të reja, vlera neto e aseteve të investuara në këto fonde në vendin tonë, në vitin 2018, u mbyll me rënie. Të dhënat zyrtare të Autoritetit të Mbikëqyrjes Financiare (AMF) treguan se vlera neto e aseteve të Fondeve, arriti rreth 66.09 miliardë lekë, me një ulje prej 9.12%, krahasuar me fundin e 2017-s.

E shprehur në euro, totali i aseteve neto është 535 milionë euro. Të kthyer prej disa kohësh në një opsion të mirë investimi, në kushtet kur politika lehtësuese monetare e ndjekur nga Banka e Shqipërisë, ka çuar në nivele modeste interesat e depozitave në lekë në banka, fondet po përjetonin vit pas viti rritje. Por duket se mbyllja e vitit 2018 me një tkurrje është një cikël që, të paktën për ekspertët dhe ata që operojnë në këtë treg, ishte i pritshëm.

Presioni i interesave të ulëta nga euro por edhe luhatshmëria e lekut, do të sillnin pikërisht këtë sjellje në treg. Për shumë prej anëtarëve të këtyre fondeve, investimet janë maturuar dhe shihet si një moment për t’i tërhequr ato, duke zhvendosur investimin në një moment të dytë më të favorshëm. Blodin Çuçi, administrator i Caesar Investment Advisory Services, shprehet se një pjesë e mirë e rënies së vlerës neto të aseteve në fondet e investimit në Shqipëri shpjegohet me ambientin e normave të ulëta, apo negative të interesit në monedhën euro.

Gjithsesi, ai thekson se luhatja e vlerës neto të aseteve në fondet e investimit nuk duhet të shihet me shqetësim. “Vlen të shpjegohet qartë për publikun se performanca e fondeve të investimit ndikohet në mënyrë të drejtpërdrejtë nga ecuria e normave të interesit. Në periudhën afatshkurtër, investitorët nuk duhet të shqetësohen nga luhatjet e vlerës neto të aseteve, pasi vetë natyra e investimit në një fond, është afatgjatë”, – nënvizon Çuçi.

Sipas tij, të terma praktikë, nëse performanca vjetore historike e fondeve të investimit varionte në intervalin 6-8%, për vitin 2019 performanca e pritshme e fondeve të investimit në monedhë lokale pritet të jetë rreth 3%, pikërisht për arsye të ambientit me norma të ulëta të interesit.

Edhe Edlira Konini nga Raiffeisen Invest shprehet se rënia e vlerës neto të aseteve është ndikuar nga efektet e zhvillimeve në tregjet financiare ndërkombëtare, të cilat u karakterizuan nga tensione gjeopolitike, siç ishin konflikti tregtar midis Kinës dhe SHBA-së apo Brexit në Europë. “Një fond investimi i ekspozuar në instrumente financiare që tregtohen në bursa të huaja dhe të emetuar nga emetues të huaj, detyrimisht do të ndjekë trendin e atyre tregjeve.

Kështu, rënia e performancës, e cila karakterizoi shumicën e fondeve në botë vitin e shkuar, pati efektin e vet negativ edhe tek investitori shqiptar. Ky i fundit rriti nivelin e tërheqjeve nga fondi dhe reduktoi thuajse në minimum investimet, çka rezultoi në hyrje neto negative të cilat zvogëluan vlerën e aseteve nën administrim. Së dyti, tipologjia e investitorit shqiptar. Bëhet fjalë për një kategori investitorësh, të cilët janë më vulnerabël ndaj luhatshmërive në çmimin e kuotës së fondeve dhe për rrjedhim, reagojnë më shpejt në situata tregu të paqëndrueshme”, – vlerëson Konini.

Si u nda tregu te fondet e investimit, anëtarët dhe vlera neto e aseteve

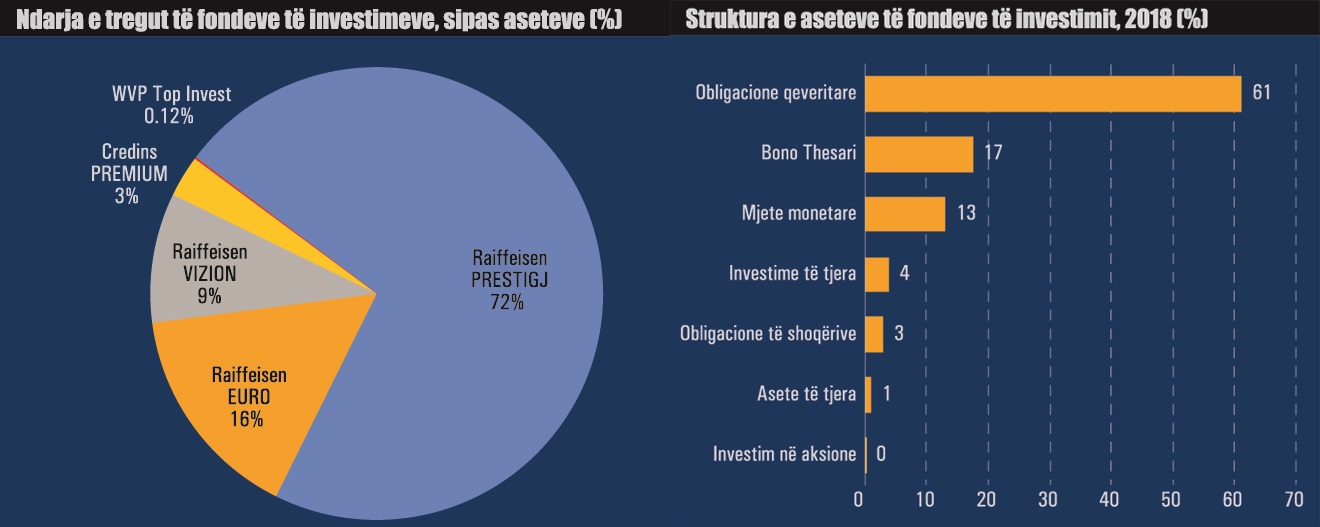

Gjatë vitit 2018, në tregun e fondeve të investimeve ushtruan aktivitetin e tyre pesë fonde investimi. Fondi i investimeve “Raiffeisen Prestigj”, fondi i investimeve “Raiffeisen Invest Euro”, fondi i investimeve “Raiffeisen Vizion”, të cilat administrohen nga shoqëria “Raiffeisen Invest”, fondi i investimeve “Credins Premium” nën administrimin e shoqërisë administruese “Credins Invest” dhe fondi “WVP Top Invest”, që administrohet nga shoqëria “WVP Fund Management Tirana sh.a”.

Pranë këtyre fondeve investuan 29,420 anëtarë me një ulje prej 6.07% krahasuar me fundin e vitit 2018. Nga totali, vetëm 12 prej tyre ishin persona juridikë. Lidhur me pjesën e anëtarëve për secilin fond në treg, të dhënat zyrtare tregojnë se Raiffeisen Prestigj kishte 78.35% të investitorëve total të tregut, ndjekur nga Raiffesisen Euro, me 11.91% dhe më pas Raiffeisen Vizion me 7.11%.

Credins Premium kishte vetëm 2.46% për t’u ndjekur nga WVP Top Invest që u licencua në mesin e vitit të shkuar nga AMF, me 0.16%. Por si qëndron vlera neto e aseteve për secilin prej fondeve. Raiffeisen Prestigj kishte mbi 47 miliardë lekë, si vlerë asetesh neto në fund të vitit 2018, Raiffeisen Euro 10.3 miliardë lekë, pasuar nga Raiffeisen Vizion me 6.1 miliardë lekë. Credins Premium kishte 1.9 miliardë lekë ndërsa WVP Top Invest 77 milionë lekë.

Ku u investuan paratë nga fondet e investimit gjatë 2018-s dhe fitimi i realizuar

Tendenca për të investuar në instrumente me risk të ulët ka bërë që pjesa dominuese e investimeve të bëhet te titujt e qeverisë, edhe pse në raport me një vit më parë, kjo pjesë ka pësuar rënie. Në vitin 2018, investimet në obligacionet qeveritare përbënin 61.25% të aseteve të fondeve, me një ulje prej 6.65% krahasuar fundin e vitit 2017. Obligacionet e shoqërive (apo ato që njihen si corporate bonds) zinin 13.12% të totalit të investimeve bërë nga fondet, ndërsa bonot e thesarit përbënin 17.49%.

Investimet e tjera zinin 3.94% të totalit, ndërsa një pjesë modeste është investuar në aksione, me vetëm 0.11%. Pikërisht investimi në aksione duket se është edhe e reja e vitit 2018 në raport me vitin 2017, kur nuk ka pasur një investim të kësaj natyre. Lidhur me fitimin apo humbjen e kompanive rezulton se të paktën Raiffeisen Invest, që përfshin të tre fondet Vizion Prestigj dhe Euro ka rezultuar me një fitim neto për periudhën me 153 milionë lekë, Credins Invest me një fitim 3.6 milionë lekë dhe WVP Fund Management Tirana me një humbje 1.5 milionë lekë, justifikuar nga fakti që ka filluar aktivitetin vetëm në korrik të vitit të shkuar.

Edukimi financiar ende mban peng zhvillimin e fondeve, por edhe stimujt e munguar

Pothuajse të gjithë aktorët e tregut bien dakord se një nga arsyet pse fondet e investimeve mbeten në nivele modeste në vendin tonë, është edukimi i vakët financiar i konsumatorëve. Për Arton Lenën, administrator i WVP Top Invest, shqiptarët mbeten skeptikë ndaj këtyre formave të investimit, duke i parë ndonjëherë edhe si skema mashtrimi. Për të ndryshuar këtë mentalitet, sipas tij, ka nevojë për shumë punë dhe bashkëpunim të shumë palëve. Të njëjtën qasje ka edhe Estela Koçi, nga Credins Premium.

“Niveli i edukimit financiar të publikut është i ulët, gjë që kombinohet edhe me mungesën e besimit. Individët kanë pak ose aspak informacion rreth fondeve si alternativë kursimi dhe mënyrës se si funksionojnë, duke e trajtuar, si depozitë me maturitet të caktuar e me normë fikse”, nënvizon ajo.

Për administratoren e Raiffeisen Invest, përveç edukimit financiar modest, një tjetër kufizues në rritjen e fondeve të investimit, është edhe mungesa e tregut të kapitalit funksional, si dhe mosdhënia e stimujve të dobishëm fiskalë që do të nxisnin qytetarët drejt këtyre fondeve.

i pritet të jetë viti 2019 për fondet e investimit

Viti 2019 pritet të jetë pozitiv për fondet e investimit. “Nga njëra anë, ambienti me norma të ulëta interesi e bën më pak atraktiv investimin, në bono thesari dhe obligacione të qeverisë: Ky ambient gjithashtu bën jo atraktiv vendosjen e depozitave bankare.

Ky ambient është shumë stimulues për emetimin e Obligacioneve për korporatat vendase. Investitorët, në të tilla periudha, tërhiqen shumë drejt blerjes së obligacioneve korporative, për të arritur një normë më të lartë interesi. Në këtë aspekt, pritshmëritë për vitin 2019 anojnë nga një gjallërim i tregut të emetimit të obligacioneve të korporatave private, për të tërhequr investitorët”, – vlerëson Blodin Çuçi.

Një ecuri më pozitive konfirmon edhe Edlira Konini e Raiffeisen Invest. “Viti 2019 ka qenë i mbarë për tregjet e kapitalit. Aktualisht jemi në një ambient normash të ulëta interesi, çka ka ndikuar pozitivisht në performancën e të gjitha fondeve që kemi nën administrim. Ne presim që 2019-a të jetë një vit pozitiv për fondet e investimit, për më tepër që ligji i ri ‘Për sipërmarrjet e investimeve kolektive’, mendohet të miratohet brenda vitit”, vlerëson ajo.

Edhe Estela Koçi, nga Credins Premium, nënvizon se viti 2019 ka nisur mbarë dhe pritet që të ketë rritje të numrit të anëtarëve që investojnë në këto fonde. “Numri i investitorëve në fondet e investimit parashikoj që do të jetë në rritje të vazhdueshme, pasi aktualisht është alternativa më e mirë dhe më fleksibël e investimit, si për individët ashtu edhe për investitorët institucionalë”.

AMF: Risitë që sjell draft-ligji i ri për sipërmarrjet kolektive

Ulja e vlerës së aseteve në menaxhim për fondet e investimit në vitin 2018 nuk shihet si një shenjë dekurajimi për zhvillimin e tregjeve financiare në vend, të paktën nga Autoriteti i Mbikëqyrjes Financiare. Ky institucion u shpreh për “Monitor” se, kjo ka ardhur edhe si rrjedhojë e normave të ulëta të interesit, por sinjalet pozitive për këtë treg duhen parë edhe në aspektin e zgjerimit me fonde të reja, të cilat vitin e shkuar ishin dy.

“Gjatë vitit 2018, pavarësisht se vihet re rënie në asetet në menaxhim të fondeve të investimit, ndikuar edhe si rrjedhojë e ambientit të normave të ulëta të interesit, sidomos në valutë të huaj, është zgjeruar numri i fondeve si në valutë, ashtu edhe në monedhën lokale.

Përkatësisht, Autoriteti ka licencuar dy fonde të reja investimi, duke rritur kështu mundësitë për investitorët”, vlerëson AMF. Një dinamikë tjetër pozitive pritet që t’i japë këtij tregu edhe kuadri i ri ligjor që është aktualisht në fazë konsultimi dhe që do të miratohet brenda këtij viti.

Draft-ligji i ri “Për investimet në sipërmarrjet kolektive”, risitë sipas AMF

Një draft-ligj i ri që ka në fokus investimet në sipërmarrjet kolektive i hartuar me asistencën e ekspertëve të projektit “Forcimi i Kapaciteteve Mbikëqyrëse të Autoritetit të Mbikëqyrjes Financiare, Fokusi te Zhvillimi i Tregut të Kapitaleve”, financuar nga Sekretariati Shtetëror Zviceran për Çështjet Ekonomike (SECO) dhe mbështetur nga Banka Botërore, është aktualisht në fazë diskutimi.

AMF konfirmon se ky projektligj synon të plotësojë kuadrin ligjor, në përputhje me direktivat e Bashkimit Europian, përkatësisht direktivën e UCITS 4 ose “Sipërmarrjet e Investimeve Kolektive në Tituj të Transferueshëm” apo direktivën e AIFMD “Mbi Menaxherët e Fondeve të Investimeve Alternative”.

“Projektligji gjithashtu synon të rregullojë forma të reja të organizimit të fondeve, siç janë fondet kryesore, fondet furnizuese, apo fondet ombrellë. Gjithashtu, projektligji rregullon aktivitetin e administratorëve të fondeve të investimeve alternative, të cilat janë të gjitha llojet e fondeve që nuk klasifikohen si ‘Sipërmarrje të Investimeve Kolektive në Tituj të Transferueshëm’” nënvizon AMF.

Duke u ndalur në aspektet më të rëndësishme të këtij drafti, rregullatori thekson se një aspekt shumë i rëndësishëm i projektligjit të ri është rritja e transparencës ndaj investitorit. Kjo, sipas AMF, realizohet nëpërmjet rritjes së kërkesës në lidhje me vlerësimin e drejtë të vlerës neto të aseteve, si dhe dhënien e informacioneve shpjeguese.

“Për më tepër projektligji, duke u bazuar gjithmonë në praktikat më të mira të Bashkimit Europian, bën një klasifikim për investitorët në:

- Investitorë profesionistë, ku futen investitorët që kanë përvojë dhe janë të aftë të vlerësojnë rreziqet e investimit, të tilla si banka, shoqëritë e titujve, shoqëritë e sigurimeve, sipërmarrjet e investimeve kolektive, fonde pensioni, etj.

- Investitorë jo-profesionistë, ndryshe investitorë që i përkasin tregut me pakicë, ku futen shumica e individëve, të cilët nuk i kuptojnë rreziqet e investimit dhe ndaj tyre kërkohet një nivel më i lartë kujdesi dhe transparence.

Gjithashtu, projektligji sjell më tepër dispozita në lidhje me bashkimin dhe shkrirjen e fondeve, apo për ruajtjen, likuidimin dhe mbylljen e fondeve dhe shoqërive administruese e depozitarëve.

Një aspekt tjetër i rëndësishëm ka të bëjë me shtimin e kompetencave të AMF-së, siç është ndërmarrja e hetimeve në krahasim me inspektimin; dënimet për kundërvajtje; dhe bashkëpunimi rregullator vendas e ndërkufitar.

Së fundmi, janë shtuar dispozita në lidhje me administrimin ndërkufitar dhe marketingun e sipërmarrjeve të investimeve kolektive për t’u përputhur me kërkesat e Direktivës Europiane”, vlerëson Autoriteti.

Edukimi financiar, masat konkrete për tregjet nën mbikëqyrje

Një nga ngërçet që haset sot dhe që kufizon zhvillimin e tregjeve financiare në vend është edukimi financiar i konsumatorit. Por cilat janë hapat që AMF po hedh apo ka në plan, në funksion të edukimit financiar dhe rritjes së besimit të konsumatorit në tregjet që ky institucion ka nën mbikëqyrje?

“Edukimi financiar i publikut është një faktor shumë i rëndësishëm për zhvillimin e tregjeve nën mbikëqyrjen e Autoritetit. AMF është angazhuar në veprime konkrete për rritjen e besimit dhe edukimit të konsumatorit për tregjet nën mbikëqyrje. Gjatë vitit të kaluar dhe në vazhdim, Autoriteti është përfshirë në aktivitete informuese dhe edukuese, në zbatim të Strategjisë “Për rritjen e besimit të konsumatorit/investitorit në tregjet nën mbikëqyrje (2017–2020)”.

Gjithashtu, Autoriteti publikon në mënyrë periodike, në një seksion të posaçëm në faqe “Kini Kujdes”, paralajmërime të ndryshme nga AMF drejtuar investitorëve. Gjithashtu, në këtë seksion janë edhe paralajmërimet e institucioneve ndërkombëtare në tregjet e kapitaleve, si Organizata Ndërkombëtare e Komisioneve të Letrave me Vlerë (IOSCO) dhe Autoriteti Europian i Titujve dhe i Tregjeve (ESMA).

Në kuadër të rritjes së transparencës ndaj investitorëve, si dhe mirërregullimit të tregjeve financiare në lidhje me fondet e investimeve, Autoriteti ka miratuar disa rregullore, që kanë të bëjnë me informacionin kryesor, që i jepet investitorit në mënyrë periodike, administrimin e likuiditetit të fondeve, transaksionet me palët e lidhura, apo palët që i përkasin të njëjtit grup financiar.

Në lidhje me projektligjin “Për sipërmarrjet e investimeve kolektive” janë hartuar të gjitha rregulloret mbështetëse, të cilat do të miratohen në Bordin e AMF-së, sapo ligji i ri të hyjë në fuqi”, – vlerëson AMF.

Edlira Konini Administratore e Përgjithshme, Raiffeisen Invest

“Fondet, një nga sfidat mbetet edukimi financiar”

Shqipëria është relativisht e re në ciklin e saj të zhvillimit të fondeve të investimit. Kufizimet e zgjerimit të këtij tregu janë disa dhe duket se kanë nevojë për më shumë vëmendje.

Edlira Konini, Administratore e Përgjithshme e Raiffeisen Invest, shprehet se përveç edukimit financiar ende të vakët, apo mungesës së një tregu funksional kapitali, një tjetër element që e kufizon këtë treg është mungesa e lehtësive fiskale.

Lidhur me zhvillimet gjatë vitit 2018, Konini vlerëson se 2018-a ishte një vit sfidash për shumicën e menaxherëve të fondeve në botë, pasi tregjet financiare dhanë sinjale paqëndrueshmërie dhe nervozizmi dhe regjistruan tkurrjen më të madhe që nga kriza financiare e vitit 2008.

Si e vlerësoni ecurinë e fondeve të investimit gjatë vitit 2018 për fondin(et) tuaj dhe për tregun në përgjithësi?

Viti 2018 ishte një vit sfidash për shumicën e menaxherëve të fondeve në botë, pasi tregjet financiare dhanë sinjale paqëndrueshmërie dhe nervozizmi dhe regjistruan tkurrjen më të madhe që nga kriza financiare e vitit 2008. Kryesisht, në tremujorin e fundit të vitit, tregjet e obligacioneve dhe aksioneve ranë paralelisht, çka është e rrallë.

Efekti i ecurisë së tregjeve ndërkombëtare u reflektua edhe në fondin tonë në euro, i cili pësoi tkurrje në raport me vitin 2017. Por, pavarësisht kësaj, 2018-a u mbyll me afërsisht 519 milionë euro asete në fondet e investimit nën administrim. Nëse kësaj shifre do t’i shtonim edhe fondin e pensionit vullnetar, totali i aseteve arrin nivelin e 523 milionë eurove.

Gjatë 2018-s, objektivi i Raiffeisen Invest u orientua në menaxhimin e produktit, me fokus final investitorin shqiptar, më tepër se sa në rritjen e aseteve. Ne lançuam me sukses në gusht të vitit 2018 një fond të ri në lekë – Raiffeisen Vizion – i cili është i përshtatshëm për investitorët me një horizont investimi më afatgjatë dhe të gatshëm të marrin përsipër një nivel më të lartë rreziku në raport me fondin tonë të parë – Raiffeisen Prestigj. Fondi rezultoi i suksesshëm, pasi arriti nivelin e 50 milion eurove në fund të vitit dhe regjistroi më shumë se 2.000 investitorë.

Në këtë mënyrë, Raiffeisen Invest ka rritur në 3 numrin e fondeve të saj investimit, si dhe në 5 numrin e fondeve të investimit në treg. Pasi hodhëm themelet e tregut të fondeve të investimit në Shqipëri, të mbështetur dhe në bashkëpunim me Autoritetin e Mbikëqyrjes Financiare, ne synojmë krijimin e një game të gjerë produktesh në planin afatshkurtër dhe afatmesëm, me qëllim zhvillimin dhe sofistikimin e mëtejshëm të tregut.

Cilat janë zhvillimet që u vunë re gjatë vitit të kaluar në këtë treg, arsyet e uljes me 9.12% e vlerës neto të aseteve në raport me 2017 si dhe rënies së numrit të anëtarëve?

Arsyet janë disa. Së pari do të përmendja efektin e zhvillimeve në tregjet financiare ndërkombëtare, të cilat u karakterizuan nga tensione gjeopolitike, siç ishin konflikti tregtar midis Kinës dhe SHBA-së, apo Brexit në Europë.

Një fond investimi i ekspozuar në instrumente financiare që tregtohen në bursa të huaja dhe të emetuar nga emetues të huaj, detyrimisht do të ndjekë trendin e atyre tregjeve.

Kështu, rënia e performancës, e cila karakterizoi shumicën e fondeve në botë vitin e shkuar, pati efektin e vet negativ edhe tek investitori shqiptar. Ky i fundit rriti nivelin e tërheqjeve nga fondi dhe reduktoi thuajse në minimum investimet, çka rezultoi në hyrje neto negative të cilat zvogëluan vlerën e aseteve nën administrim.

Së dyti, tipologjia e investitorit shqiptar. Bëhet fjalë për një kategori investitorësh, të cilët janë më vulnerabël ndaj luhatshmërive në çmimin e kuotës së fondeve dhe për rrjedhim, reagojnë më shpejt në situata tregu të paqëndrueshme. I njëjti fenomen, por në kahun e kundërt po përsëritet gjatë 2019-s ku fondet kanë rezultuar me një performancë shumë të lartë për shkak të fitimeve nga rivlerësimi pozitiv i aseteve: niveli i tërheqjeve është ulur ndjeshëm ndërsa investimet janë rritur.

Cilët janë faktorët që sipas jush kufizojnë rritjen e fondeve, duke e lidhur këtë me edukimin financiar apo elemente të tjera të ngjashme?

Arsyet janë të shumta, por edukimi financiar mbetet një nga mekanizmat kryesorë që ndikon drejtpërsëdrejti në zhvillimin e tregut të kapitalit në tërësi dhe atij të fondeve të investimit, në veçanti. Njohja e mirë e fondeve të investimit do të stimulonte ofrimin e një game sa më të gjerë të tyre, në përputhje me horizontin e investimit dhe profilin e rrezikut të investitorëve dhe kuadrin ligjor e rregullator në fuqi.

Sigurisht, tregu i fondeve të investimit në Shqipëri është mjaft i ri dhe do të ketë një cikël zhvillimi si çdo produkt apo treg tjetër që kërkon kohën e vet për t’u masivizuar. Raiffeisen Invest është pionieri i fondeve të investimit në tregun shqiptar, si shoqëria e parë administruese që lançoi në vitin 2012 dy fonde investimi, një në lekë (Raiffeisen Prestigj) dhe një në euro (Raiffeisen Invest Euro).

Edukimi financiar është një nga objektivat tanë strategjikë që, deri më sot, është realizuar nëpërmjet botimeve me karakter informues dhe edukativ mbi fondet, zhvillimit të eventeve për investitorët, si dhe përpjekjeve të vazhdueshme për të pasur një nivel sa më të lartë transparence në çdo komunikim verbal apo të shkruar me investitorët.

Ne besojmë se transparenca maksimale ndikon në rritjen e edukimit financiar dhe së bashku, përbëjnë një komponent të rritjes së besimit të investitorëve në treg dhe në institucionet financiare – si aktorë të këtij tregu – duke inkurajuar pjesëmarrjen në të. Një investitor i edukuar është i vetëdijshëm për karakteristikat e fondit ku ai investon dhe rreziqet financiare të lidhura me të, kupton luhatjet e tregut dhe gjen balancën e duhur rrezik/përfitim. Sigurisht ka edhe faktorë të tjerë, që kufizojnë rritjen e fondeve, siç është zhvillimi i kufizuar i tregut të kapitaleve apo mungesa e lehtësive fiskale për fondet e investimit.

Si e prisni vitin 2019, duke pasur parasysh ecurinë e muajve të parë?

2019-a ka qenë një vit i mbarë për tregjet e kapitalit. Aktualisht jemi në një ambient normash të ulëta interesi çka ka ndikuar pozitivisht në performancën e të gjitha fondeve që kemi nën administrim. Brenda vendit, normat e interesit të letrave me vlerë, emetuar nga Qeveria e Republikës së Shqipërisë janë në rënie të vazhdueshme që prej tremujorit të 4-t të vitit 2017, kryesisht për shkak të tepricës së likuiditetit.

Nga ana tjetër, duke qenë se Raiffeisen Invest administron edhe një fond në euro, të ekspozuar ndaj tregjeve financiare ndërkombëtare, vendimet e Bankës Qendrore Europiane dhe Federal Reserve, për të mos rritur normat e interesit – lidhur kjo me pritshmëritë në ulje për rritjen ekonomike dhe inflacionin – i kanë dhënë një frymëmarrje të re portofolit të investimeve, i cili përfiton pozitivisht nga rënia e yields të obligacioneve, qofshin këto qeveritare apo të korporatave.

Ne presim që 2019-a të jetë një vit pozitiv për fondet e investimit, për më tepër që ligji i ri “Për sipërmarrjet e investimeve kolektive” mendohet të miratohet brenda vitit. Me konkretisht, Raiffeisen Invest parashikon një rritje të qëndrueshme të aseteve nën administrim, si dhe ka në objektivat e saj afatshkurtër diversifikimin e gamës së fondeve, për t’ju përgjigjur sa më mirë kërkesave dhe pritshmërive të investitorëve, në përputhje me profilin e tyre të rrezikut.

Për më tepër, që nga marsi i këtij viti, Raiffeisen Invest po promovon planet e investimit, nëpërmjet të cilave investitori investon në fondin që i përshtatet në shuma të vogla, në frekuencë mujore dhe mënyrë automatike (pagesa periodike). Ne gjykojmë që planet e investimit, kombinuar me edukimin financiar dhe një kuadër rregullator në mbrojtje të investitorit, janë një mekanizëm nxitës për rritjen e qëndrueshme të fondeve të investimit.

Ka një draftligj “Për sipërmarrjet kolektive”, që është në konsultim, keni dijeni për të dhe a mund të kemi një opinion të përgjithshëm tuajin mbi atë çfarë sjell ky draft i ri?

Po, ka një draft-ligj “Për sipërmarrjet e investimeve kolektive” i cili është ndarë me ne, për komente nga Autoriteti i Mbikëqyrjes Financiare. Kemi qenë gjithashtu pjesë e një grupi pune me përfaqësues të Autoritetit, për të dhënë ekspertizë kryesisht ligjore në këtë drejtim.

Sigurisht përshëndesim nismën e Autoritetit për të përmirëruar kuadrin rregullator të fondeve të investimit dhe gjykojmë që efekti do të jetë pozitiv si në aspektin e zgjerimit të gamës së fondeve nëpërmjet strukturave master-feeder, fondeve ombrellë, fondeve të fondeve etj., ashtu edhe në aspektin e mbrojtjes së investitorit. Fondet e ofruara publikisht do t’u nënshtrohen kërkesave specifike të diversifikimit – me qëllim mbrojtjen e publikut nga ekspozimi ndaj niveleve të larta të rrezikut, si dhe marketimit dhe shitjes – për të rritur nivelin e transparencës dhe njohjes së këtyre produkteve financiare.

Estela Koçi, Administratore e Përgjithshme Credins Invest

“Viti 2019 ka nisur mbarë, presim rritje të numrit të anëtarëve në fonde”

Numri i atyre që po informohen mbi mënyrën sesi funksionojnë fondet e investimit po vjen në rritje nga viti në vit duke shërbyer si një bazë e mirë për zhvillimin e përgjithshëm të tregjeve financiare dhe segmenteve të caktuara brenda tyre. Nga ana tjetër fondet kanë qenë aktivë për të investuar në instrumente që kanë siguri dhe një kthim relativisht të mirë për anëtarët për të garantuar një marrëdhënie afatgjatë.

Estela Koçi, Administratore e Përgjithshme Credins Invest, shprehet se në kushtet e mungesës së një tregu kapitali të mirëfilltë në Shqipëri, që është në hapat e para të ngritjes, alternativa e vetme janë titujt e borxhit të qeverisë. Gjithsesi, ajo nënvizon se zhvillimet te fondet pritet të jenë pozitive, duke qenë se viti 2019 ka nisur me një dinamikë më pozitive sesa viti i shkuar.

Si e vlerësoni ecurinë e fondeve të investimit gjatë vitit 2018 për fondin tuaj dhe për tregun në përgjithësi?

Shoqëria Credins Invest ka nën administrim Fondin e Investimit Credins Premium, i licencuar në gusht të vitit 2016, dhe i denominuar në monedhën Lek. Vetë Shoqëria Administruese është licencuar në vitin 2011 dhe ka nën administrim edhe Fondin e Pensionit Vullnetar “Credins Pension”, me një numër prej mbi 15,000 anëtarësh në fund të 2018-s ose rreth 60% të tregut të pensioneve vullnetare.

Fondi i investimit Credins Premium, gjatë vitit 2018 rriti vlerën e aseteve me mbi 1 miliard lekë, pra e dyfishoi atë, paralelisht u dyfishua dhe numri i investitorëve krahasuar me fundin e vitit 2017. Gjithashtu, edhe pjesa e tregut që zë Credins Premium është rritur krahasimisht me një vit më parë.

Fakti që prej kohësh, norma bazë e interesit që përcaktohet nga Banka e Shqipërisë është në nivele shumë të ulëta, ka bërë që bankat të ulin interesat e depozitave dhe individët të kërkojnë alternativa të tjera më fitimprurëse për kursimin e parave të tyre.

Këto karakteristika pozitive të Fondit shoqërohen nga një risk i ulët dhe kjo është shumë e rëndësishme ende për nivelin e pranimit të riskut të investitorit shqiptar. Risku i ulët lidhet me politikën e investimit, që është mbi 90% në tituj të emetuar dhe garantuar nga qeveria shqiptare, bono dhe obligacione thesari.

Diçka shumë pozitive që vihet re nga viti në vit është që ka gjithnjë e më shumë investitorë shqiptarë të informuar mbi fondet e investimit dhe përfitimet që sjell ky produkt mjaft fleksibël. Mekanizmi mbi të cilin ndërtohet fondi është administrimi dhe investimi i parasë nga profesionistë dhe investitori ka mundësinë ta “delegojë” këtë, gjë që i jep lehtësi dhe përfitueshmëri më të lartë. Me këtë po edukohen investitorët tashmë dhe kjo është një arritje për t’u përmendur për nivelin e besimit dhe kulturës financiare që ka tregu shqiptar sot.

Cilat janë zhvillimet që u vunë re gjatë vitit të kaluar në këtë treg, arsyet e uljes me 9.12% të vlerës neto të aseteve në raport me 2017 si dhe rënies së numrit të anëtarëve?

Në gjykimin tim, tregu i fondeve të investimit gjatë vitit 2018 ka pasur zhvillime pozitive. Është zgjeruar tregu me licencimin e një shoqërie të re administruese, si dhe fondeve të reja të investimit, që mundësojnë diversifikim për investitorët.

Fondi Credins Premium, gjatë vitit, ka pasur vetëm rritje kuotash neto (blerje – shitje kuotash), ku gjatë tre tremujorëve të parë, rritja neto ka qenë mesatarisht 200 milionë lekë çdo 3-mujor, dhe në 3-mujorin e katërt, rritja e vlerës neto të aseteve ka qenë afërsisht 400 milionë lekë.

Fondet në tërësi kanë epërsi likuiditetin e lartë dhe kjo i bën më të aksesueshëm e më fleksibël se produktet tradicionale të kursimit që kanë një maturitet të caktuar dhe kosto e penalitete në dalje apo shitje. Si të tilla, fondet kanë edhe luhatshmëri të lartë, kjo është karakteristika kryesore e tyre. Rënia e tregut me rreth 9%, krahasuar me një vit më parë, jo domosdoshmërisht duhet parë si tregues negativ, por duhet të shihet edhe si tregues i dinamikës së këtyre fondeve.

Cilët janë faktorët që sipas jush kufizojnë rritjen e fondeve, duke e lidhur këtë me edukimin financiar apo elemente të tjera të ngjashme?

Ka disa faktorë që ndikojnë në zhvillimin e tregut të sipërmarrjeve të investimeve kolektive në Shqipëri, i cili është ende në fillesa, duke konsideruar numrin e fondeve, asetet nën menaxhim që janë sa 5.6% e tregut të depozitave, si dhe politikat e investimit që ofrojnë fondet ekzistuese.

Niveli i edukimit financiar të publikut është ende i ulët, gjë që kombinohet edhe me mungesën e besimit. Individët kanë pak ose aspak informacion rreth fondeve si alternativë kursimi dhe mënyrës se si funksionojnë, duke e trajtuar ende si depozitë me maturitet të caktuar e me normë fikse. Ajo për të cilën përpiqemi shumë ne si aktorë tregu, është pikërisht informimi sa më i saktë dhe transparenca në sqarimin e të gjitha tipareve të fondeve.

Individi duhet të jetë i qartë se kur derdh para në fond bëhet zotërues i kuotave, e për këtë konsiderohet edhe “aksioner” i fondit. Gjithashtu, individi duhet të informohet se ku do të investohen paratë e tij, dhe duhet të dijë se çmimi i kuotës është i luhatshëm në varësi të ecurisë së investimeve, gjë që përcakton edhe nivelin e riskut që investitori merr përsipër kur investon në fond.

Procesi i edukimit financiar të publikut është proces i vazhdueshëm dhe afatgjatë dhe përfshin shumë aktorë të rëndësishëm, si operatorët në treg, rregullatorët dhe institucionet e arsimit.

Detyra jonë si administratorë fondesh është të maksimizojmë kthimin për investitorin, duke ruajtur vlerën dhe duke mbajtur likuiditete të mjaftueshme për të mundësuar tiparin kryesor të fondit: likuiditetin. Gjithashtu, duhet të krijojmë mjaftueshëm alternativa përmes fondeve për t’ua përshtatur kërkesave e profileve të ndryshme të investitorëve.

Për ne, nuk është edukimi financiar pengesa kryesore, por hapësirat për të investuar fondet. Legjislacioni aktual ka mjaft kufizime për sa u përket investimeve të lejuara të fondeve të investimit. Ne si Shoqëri Administruese jemi pajisur me licencë nga Autoriteti i Mbikëqyrjes Financiare, për të administruar sipërmarrje investimesh kolektive, dhe jo të kufizuar në numër, pikërisht për t’u ofruar investitorëve alternativa të ndryshme në varësi të riskut që ata marrin përsipër dhe kthimit që kërkojnë.

Në kushtet e mungesës së tregut të kapitalit në Shqipëri edhe mundësitë e investimit janë të limituara në vetëm tituj borxhi qeveritarë (bono dhe obligacione thesari), që janë kryesisht të përshtatshëm për investitorët konservatorë dhe që nuk e pranojnë riskun më të lartë.

Ne mirëpresim çdo zhvillim të ri të Bursës Shqiptare të Titujve, që do të na hapë mundësi të reja të investimit dhe licencimit të fondeve të diversifikuara. Me licencimin e Regjistrarit të Titujve nga AMF dhe Banka e Shqipërisë, shpresojmë të fillojë tregtimi i obligacioneve korporative dhe në një të ardhme, edhe listimi i aksioneve të korporatave.

Si e prisni vitin 2019, duke pasur parasysh ecurinë e muajve të parë?

Fondi Credins Premium e mbylli tremujorin e parë me një rritje mbi 900 milionë lekë, krahasuar me fundin e vitit 2018, gjë që rikonfirmon rritjen e vazhdueshme dhe progresive. Rritja përfshin klientë të rinj, por edhe mjaft klientë ekzistues. Numri i investitorëve në fondet e investimit parashikoj që do të jetë në rritje të vazhdueshme, pasi aktualisht është alternativa më e mirë dhe më fleksibël e investimit, si për individët, ashtu edhe për investitorët institucionalë. Por këta të fundit duhet të përditësojnë rregulloret e tyre të investimit për të parashikuar edhe këtë alternativë relativisht të re në politikat e tyre të brendshme, në linjë me ecurinë aktuale të legjislacionit financiar dhe pjekurinë e konfirmuar nga shoqëritë administruese.

Vit pas viti, numri i investitorëve që e provojnë fondin si një alternativë kursimi financiar do të vijë duke u rritur, dhe tregu i fondeve të investimit nuk do të jetë më një përqindje e ulët e tregut financiar, por do të ketë pjesën që i takon si në vendet e zhvilluara.

Thirrja drejtuar individëve çdo ditë në punën tonë është që të informohen siç duhet mbi fondet e investimit, informacioni nuk ka kosto. Dhe më pas ta provojnë investimin në fond, duke pasur mundësinë edhe të investimit të shumave të vogla në formën e një plani kursimi mujor. Vetëm duke e provuar dhe duke e ndjekur në vazhdimësi, kupton më mirë tiparet e produktit dhe mënyrën si funksionojnë fondet.

Ka një draft-ligj “Për sipërmarrjet kolektive”, që është në konsultim, keni dijeni për të dhe a mund të kemi një opinion të përgjithshëm tuajin mbi atë çfarë sjell ky draft i ri?

Ligji aktual Nr. 10198 “Për sipërmarrjet e investimeve kolektive” daton në dhjetor 2009. Tashmë është domosdoshmëri që ky ligj të përditësohet dhe të jetë sa më afër standardit të menaxhimit të SIK-eve në vendet e zhvilluara. Ne si operatorë të tregut jemi përfshirë nga Autoriteti i Mbikëqyrjes Financiare, duke dhënë opinionet tona të drejtpërdrejta për aspekte të ndryshme të draft-ligjit, si dhe duke u bërë pjesë e grupeve të punës të iniciuara nga AMF për hartimin e draft-ligjit.

Ndryshimet kryesore kanë të bëjnë me tipet e reja të fondeve, të cilat nuk i parashikon ligji aktual, gjë që do të mundësojë funksionimin e fondeve më moderne e të sofistikuara, duke krijuar diversifikimin e munguar në tregun shqiptar. Gjithashtu, draft-ligji ka si synim përputhshmërinë me direktivat e Bashkimit Europian për menaxhimin e fondeve, duke adresuar mungesat e legjislacionit aktual, Draft-ligji specifikon karakteristikat e çdo tip fondi, duke futur nocione të reja për tregun tonë, si fondet ombrellë, apo edhe fondet master/feeder, si dhe parashikon edhe menaxhimin ndërkombëtar të fondeve dhe depozitarëve të fondeve.

Draft-ligji është ndërtuar me frymën për të përgatitur tregun e fondeve të investimit, për çeljen e negociatave të anëtarësimit në Bashkimin Europian. Zhvillimet e legjislacionit janë veçse pozitive, ndonëse do të marrin kohën e duhur deri në zbatimin e tyre në treg, pasi nuk reflektojnë stadin aktual të integrimit.

Arton Lena, Administrator WVP Top Invest

“Shqiptarët ende i lidhin fondet me skemat e mashtrimit”

Fondet e investimit mbeten diçka që nuk njihet mirë nga tregu shqiptar, edhe janë krijuar prej vitesh. Arton Lena, administrator i WVP Top Invest, një fond që u licencua nga Autoriteti i Mbikëqyrjes Financiare vitin e shkuar, nënvizon se shqiptarët i perceptojnë fondet si skema mashtrimi, çka kufizon zgjerimin e këtij tregu.

Ai shprehet se në Shqipëri, fondet kufizohen në rritjen e tyre, pasi kanë një përqendrim të lartë tek asetet brenda shtetit e që rrjedhimisht, ekzistojnë më pak instrumente për këto fonde për të rritur Yield-in e tyre për shkak të këtij përqendrimi.

Si e vlerësoni ecurinë e fondeve të investimit gjatë vitit 2018 për fondin tuaj dhe për tregun në përgjithësi?

Mendoj se perceptimi i fondeve të investimeve në Shqipëri është ende një risi për tregun tonë. Viti 2018 ishte përvoja jonë e parë në vend. WVP Top Invest është fondi parë që investon në aksione të kompanive në shtetet e zhvilluara dhe objektivi ynë ishte të rrisnim volumin e investitorëve për vitin e parë, pavarësisht vlerës individuale të investimit.

Mund të them se trendi ka qenë i kënaqshëm, megjithëse pritshmëritë ishin më të larta, bazuar në përvojat tona në rajon. Për sa i përket tregut në përgjithësi, mendoj se ende ka shumë punë për të bërë, pasi kursimet e shqiptarëve në fonde zënë rreth 1% të totalit të tregut. Më pak se ne në rajon qëndron vetëm Kosova.

Cilat janë zhvillimet që u vunë re vitin e kaluar në këtë treg, arsyet e uljes me 9.12% e vlerës neto të aseteve në raport me 2017 si dhe rënies së numrit të anëtarëve?

Duke nisur nga politika investuese, më duhet ta ndaj vitin 2018 në dy periudha kyçe. Periudha e parë shtrihej në muajt janar – tetor. Duhet të kemi parasysh se tregjet financiare botërore kanë qenë në rritje që prej marsit të vitit 2009 dhe nuk kanë ndaluar ende deri më sot. Kjo është ajo periudhë të cilën ne e quajmë Bull Market, që ka si karakteristikë rritje të përgjithshme të vlerës së tregjeve financiare. Në tetor 2018, kjo rritje kapi kulmin pas 9 viteve e gjysmë. Sigurisht që Bull Markets nuk vdesin thjesht nga mosha, por përfundimi i tyre varet nga disa faktorë.

Dy kryesorët në këtë rast ishin frika e një recesioni të mundshëm dhe fakti që asetet në treg reflektonin çmime relativisht të fryra në krahasim me vlerën e tyre reale. Kjo gjë, e kombinuar me faktorë të tjerë makroekonomikë, solli një rënie të madhe në periudhën e dytë tetor-dhjetor, duke fshirë shumicën e rritjes së Vlerës Neto të Aseteve.

Për sa i përket tregut në përgjithësi, mendoj se performanca e fondeve të obligacioneve është disi më e kufizuar në politikat e mundshme të investimeve të tyre, pasi bazohen vetëm në asete kryesisht brenda shtetit. Rrjedhimisht, ekzistojnë më pak instrumente për këto fonde për të rritur Yield-in e tyre, për shkak të këtij përqendrimi.

Një tjetër faktor të rëndësishëm për Shqipërinë do të konsideroja dhe mentalitetin dhe kulturën financiare në vend.

Në fillimin e fondeve të para këtu, kohë e cila përkoi me uljen drastike të normave të interesit të obligacioneve, iu dha mundësinë shumë investitorëve në fillim që të përfitonin kthime mjaft të larta të investimeve të tyre, për shkak të marrëdhënies inverse të çmimit të obligacioneve ndaj interesave. Në ditët e sotme, interesat në Shqipëri janë të ulëta dhe politikat monetare të Bankës së Shqipërisë, të paktën në gjykimin tonë, nuk mund t’i ulin më interesat në atë mënyrë, sepse poshtë zeros shumë pak mund të shkosh.

E megjithatë, Shqipëria nuk ka nevojë për diçka të tillë, sepse ekonomia vendase është duke treguar rritje të kënaqshme, pavarësisht kreditimit më të ulët sesa ne dëshirojmë. Kjo bën që kthimi në fondet e obligacioneve të jetë shumë më i limituar se në fillim dhe këtu dua të ritheksoj, për shkak të koncentrimit të këtyre investimeve vetëm në obligacione të shtetit shqiptar. Investitorët ishin mësuar me kthime të larta vjetore dhe duke ju munguar përvoja në fonde, rrjedhimisht në kohë të tilla, ka tërheqje të kapitaleve. Ajo çka duhet të kuptojmë është që lëvizjet në NAV janë krejt normale për një fond.

Cilët janë faktorët që, sipas jush, kufizojnë rritjen e fondeve duke e lidhur këtë me edukimin financiar apo elemente të tjera të ngjashme?

Faktori kryesor, i cili ka një peshë prej rreth 80%, është edukimi i investitorëve potencialë për tregjet financiare. Mendoj se shqiptarët e lidhin ende konceptin e fondeve me një “skemë mashtrimi” deri diku. Fatmirësisht, fondet e para të hapura janë të administruara nga bankat e nivelit të dytë, sektor i cili ka pasur gjithmonë besueshmëri dhe stabilitet në opinionin publik.

Mendoj se duhet të ndërmerren fushata shumë serioze sensibilizimi dhe edukimi për investitorët, sepse realisht në fund të ditës, janë ata që vendosin për ecurinë e tregut, sado që të përparojmë ne nga ana jonë. Mediat e shkruara dhe televizive në Shqipëri kanë ndikim shumë të madh në opinionin publik dhe mendoj se industria financiare duhet të bashkëpunojë me to shumë më ngushtë. Megjithatë, duhet të ekzistojë edhe vullneti dhe dëshira e ndërsjellë e të gjitha palëve, për ta çuar këtë treg përpara.

Si e prisni vitin 2019, duke pasur parasysh ecurinë e muajve të parë?

Viti i ri ka nisur në mënyrë të shkëlqyer. Nga 1 Janari deri më sot Vlera Neto e Aseteve dhe kthimi i kapitalit për investitorët është rritur me 12.31% në më pak se tre muaj, të paktën për fondin tonë. Megjithatë, kjo nuk na bën më të vetëkënaqur, përkundrazi i rrit përgjegjësitë tona ndaj investitorëve që na kanë besuar paratë e tyre. Siç ju shpjegova pak më parë, në këtë industri ka periudha të shkëlqyera, të ndërthurura me periudha të vështira.

E rëndësishme është që t’u përmbahemi objektivave tanë afatgjatë dhe të mos fokusohemi në rezultatet afatshkurtra. Duhet të keni parasysh që performanca e WVP Top Invest ndikohet drejtpërdrejt nga ecuria e ekonomisë botërore, për shkak se investimet tona janë globale dhe në një sektor më të luhatshëm siç janë aksionet. Për këtë arsye, WVP Top Invest rekomandohet për investitorët me një horizont investimi afatgjatë.

Ka një draftligj “Për sipërmarrjet kolektive” që është në konsultim, keni dijeni për të dhe a mund të kemi një opinion të përgjithshëm tuajin mbi atë çfarë sjell ky draft i ri?

Po, sigurisht, që kemi dijeni, madje kemi qenë disa herë të pranishëm në takimet e zhvilluara për integrimin e këtij ligji të ri. Ligji, në vetvete, synon të integrojë tregun tonë me rregullat e bashkimit europian dhe tregjeve financiare botërore. Ne kemi lexuar dhe shqyrtuar draftin e tij, së bashku me kolegë të tjerë në fushën financiare në Shqipëri.

Ajo çka mund të them është se disa seksione të tij janë shumë të avancuara për tregun tonë. Këto komente i kemi përçuar edhe drejtpërdrejt te draftuesit dhe shkruesit e këtij ligji. Ne jemi të bindur që tregu shqiptar duhet të lejohet të zhvillohet më lirisht dhe në mënyrë që ky ligj i ri të arrijë funksionin e tij rregullues, por edhe zhvillues.

Kemi sugjeruar tek autoritetet përkatëse, që disa pjesë të tij të integrohen në mënyrë lineare, në përputhje me zhvillimin e tregut. Kjo do të sillte jo vetëm një zhvillim të qëndrueshëm, por edhe shumë të sigurt për investitorin. Për të dalë në një konkluzion të shkurtër PO, ky ligj është shumë i nevojshëm për ecurinë e tregut tonë, por duhet të përshtatet me kushtet e vendit dhe të integrohet dalëngadalë, në të kundërt do ta dëmtojë ecurinë dhe do ta ngadalësojë atë.

Nëse do të ishte në dorën tonë, gjëja e parë kryesore që duhet të ndërmerret nga drejtuesit e vendit, por edhe nga ne si industri, ju si media dhe qytetarëve, është edukimi financiar, dhe njohja masive e tregut me fondet e investimeve, qofshin këto në aksione apo obligacione. Duhet të ketë patjetër një shtysë dhe një thirrje publike sa më të lartë, për ta njohur publikun me këtë industri.

Sigurisht me rritjen e volumit, më pas autoritetet mbikëqyrëse do të mund të kontrollojnë dhe survejojnë të gjithë pjesëmarrësit që do të ofrojnë këto shërbime dhe në këtë formë, do të mund të integrohet në mënyrë sa më të mirë ligji i lartpërmendur.

Ne i qëndrojmë mendimit që në fund të ditës, nuk ka rëndësi sa zhvillohemi ne apo pjesa legjislative, në rast se investitori nuk të mbështet dhe ky shërbim nuk bëhet tërheqës për të, dhe ç’është më e rëndësishmja, të krijohet besimi i tij, atëherë asgjë tjetër nuk ka vlerë. Ky është objektivi final tek i cili mendoj se duhet të fokusohet secili nga ne, pavarësisht se çfarë roli luajmë në këtë treg si ofrues shërbimi, rregullator, media apo investitor.